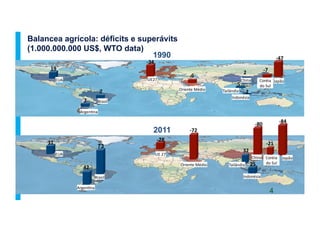

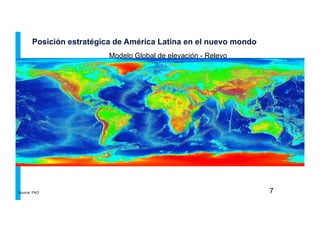

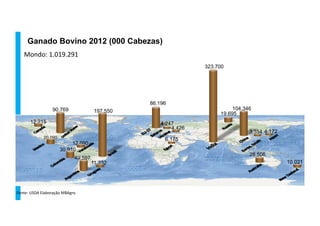

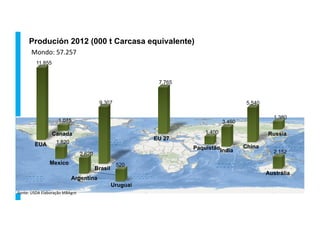

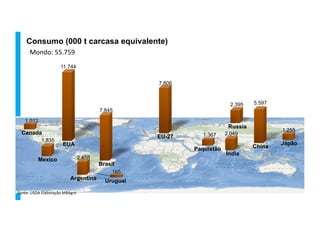

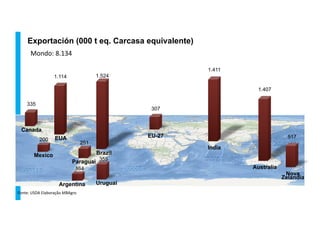

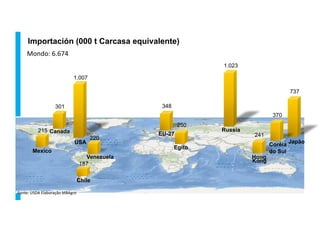

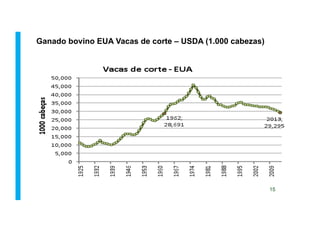

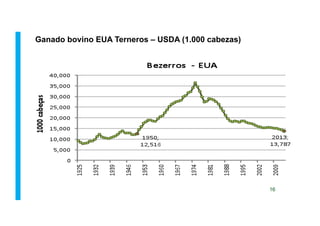

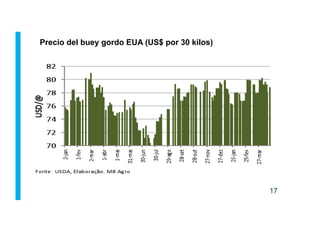

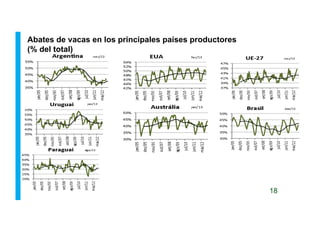

Este documento presenta una visión de las cadenas de valor de la carne en América Latina. Resalta la importancia geopolítica de la agricultura latinoamericana y la posición estratégica de la región para abastecer la demanda global de carne debido a su clima, suelos y biomasa disponible. También analiza estadísticas sobre la producción, el consumo y el comercio internacional de carne a nivel mundial y destaca el papel clave de países como Brasil, Argentina y Estados Unidos en este sector.

![[Palestra] Luciano Roppa: Segurança alimentar mundial, oportunidades e desafi...](https://cdn.slidesharecdn.com/ss_thumbnails/1licianoroppa-americabovina-portugues-130510074427-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Diede Loureiro: Aditivos melhoradores de performance: uma nova fer...](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaoparabeefpointliveday-140911082806-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Pablo Paiva: Qual a tendência de utilização de endectocidas após I...](https://cdn.slidesharecdn.com/ss_thumbnails/04-iibeefpointliveday-pablopaiva-140910094826-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Lucas Souto: Confiança e tecnologia para praticidade e resultado n...](https://cdn.slidesharecdn.com/ss_thumbnails/05-apresentacaobeefpointlucas-140910094742-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Rodrigo Meirelles: O que suplementar? - 2º BeefPoint Live Day](https://cdn.slidesharecdn.com/ss_thumbnails/palestra3beefpoint-beelivaday-agroceres-140910094617-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Mauro Meneghetti: IATF: como obter resultados acima da média (Dado...](https://cdn.slidesharecdn.com/ss_thumbnails/09-mauro-beefpoint28ago2014-140910093645-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)