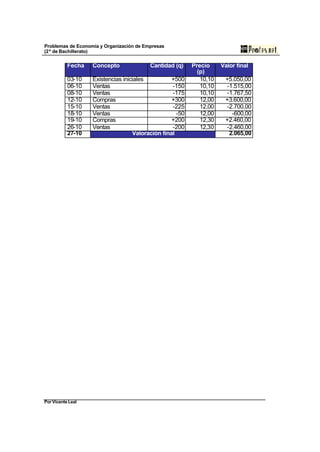

Este documento presenta un problema de valoración de existencias finales utilizando los criterios PMP, FIFO y LIFO. Se proporciona información sobre las operaciones realizadas por una empresa de papeleras durante octubre de 2003. El resumen debe calcular el valor de las existencias finales el 27 de octubre según cada criterio.