Descargar para leer sin conexión

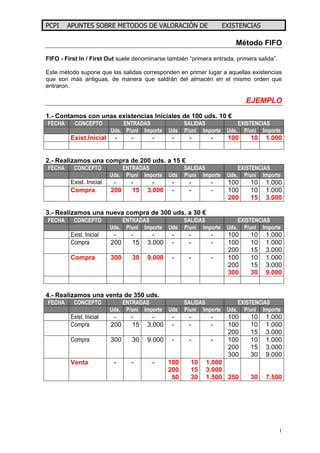

El documento describe el método FIFO (primera entrada, primera salida) de valoración de existencias. Bajo este método, las salidas corresponden a las existencias más antiguas, saliendo del almacén en el mismo orden en que entraron. El documento provee un ejemplo numérico ilustrando cómo se aplica FIFO a través de varias entradas y salidas de existencias.

![Factura2[2]](https://cdn.slidesharecdn.com/ss_thumbnails/factura22-111208215124-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)