Descargar para leer sin conexión

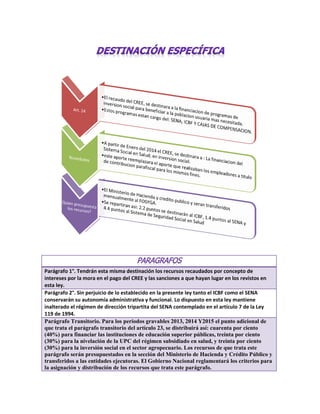

Este documento resume la Ley 1607 de 2012 en Colombia, la cual desmontó los parafiscales para el SENA y el ICBF y creó el Impuesto sobre la Renta para la Equidad (CREE). Establece que las empresas pagarán el CREE en lugar de los parafiscales, mientras que las entidades sin ánimo de lucro seguirán pagando los parafiscales. También exonera del CREE a pequeñas empresas y zonas francas. Los recursos del CREE se destinarán al SENA, ICBF y salud.