Descargado 39 veces

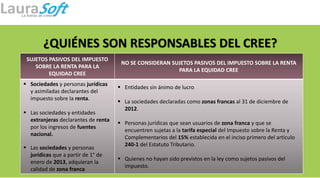

El Impuesto a la Equidad CREE es un impuesto que sustituyó las contribuciones parafiscales a partir de enero de 2013. Los sujetos pasivos son las sociedades y personas jurídicas declarantes de renta, así como las sociedades extranjeras declarantes de renta por ingresos de fuentes nacionales. El impuesto tiene una tarifa del 8% para la mayoría de contribuyentes y del 9% para algunos.