Descargado 111 veces

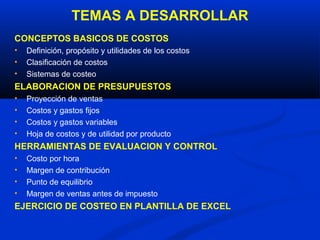

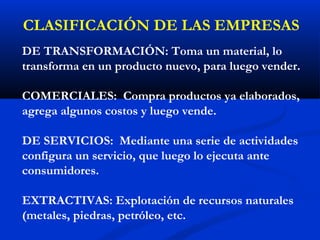

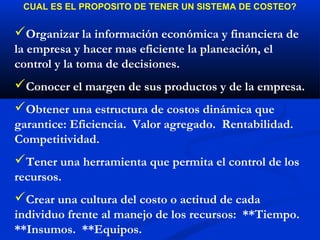

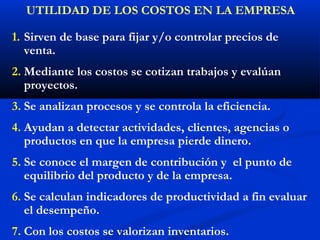

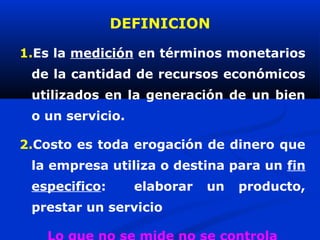

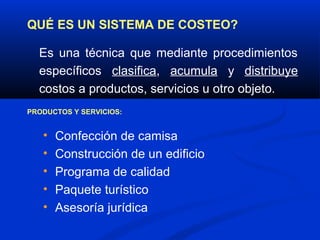

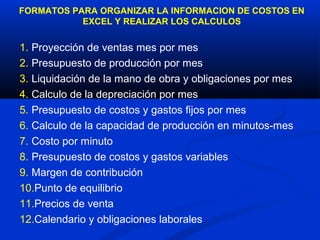

El seminario-taller tratará sobre costos básicos para micro y pequeñas empresas. La expositora Nelly Amariles hablará sobre conceptos básicos de costos, elaboración de presupuestos, herramientas de evaluación y control, y realizará un ejercicio práctico de costeo en Excel. El objetivo es enseñar una metodología básica de costeo que permita a los empresarios determinar el costo de los productos y servicios, conocer los márgenes y ejercer control sobre los recursos.