Descargado 29 veces

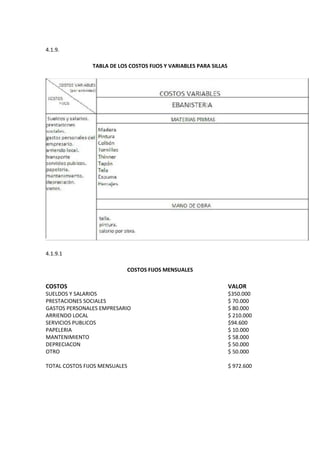

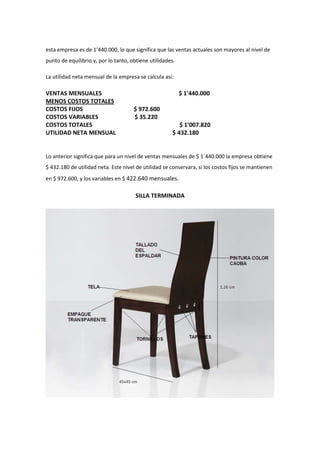

Este documento presenta un trabajo de contabilidad realizado por tres estudiantes de grado 11 para su asignatura de contabilidad. El trabajo incluye definiciones de términos contables clave como costos, costos totales, costos unitarios y cómo se clasifican los costos. También calcula el punto de equilibrio para un negocio de elaboración de sillas de madera mediante la identificación de los costos fijos y variables.