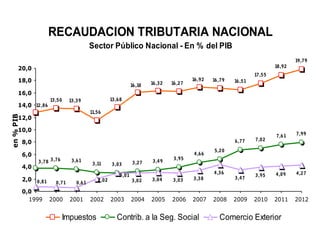

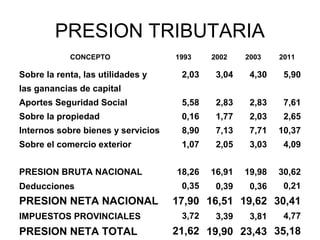

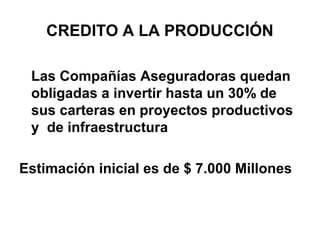

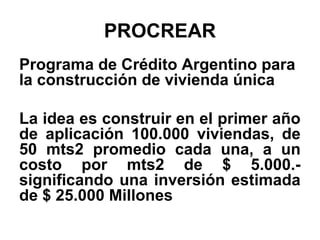

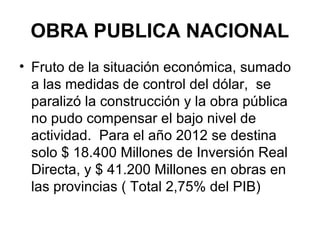

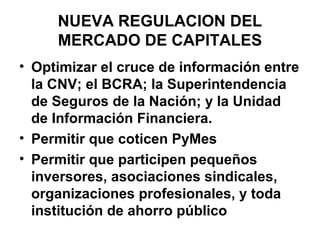

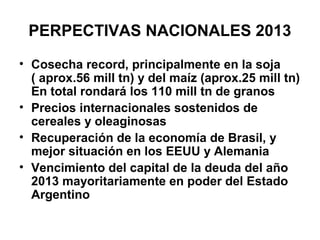

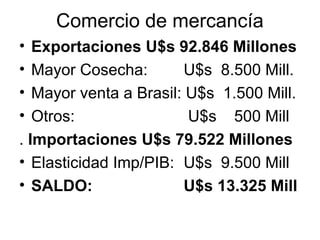

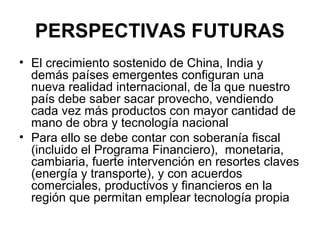

Este documento resume la situación económica de Argentina en noviembre de 2012. Se analiza la recaudación tributaria nacional, la presión tributaria, la deuda externa pública y las medidas anticíclicas tomadas por el gobierno ante la crisis internacional, como aumentar el crédito a la producción y promover la obra pública y viviendas. Finalmente, se presentan las perspectivas para la economía argentina en 2013, con una mayor cosecha y crecimiento del PIB del 4,4% gracias a la recuperación de Brasil y mejor situación de