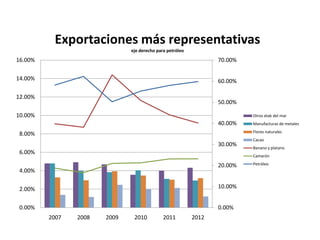

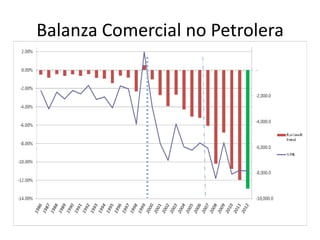

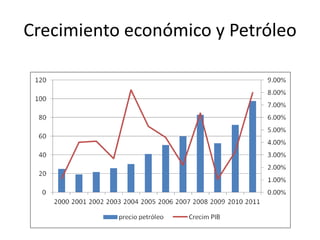

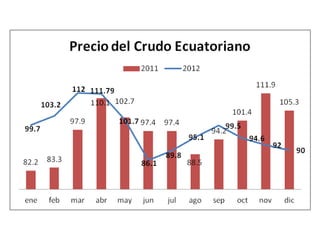

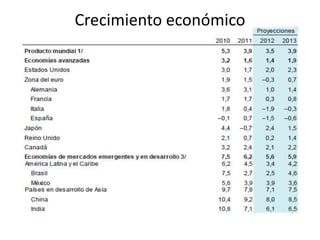

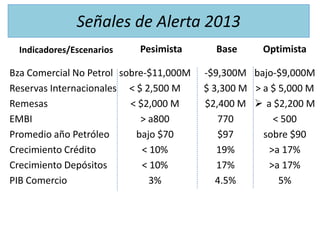

El documento resume la situación económica de Ecuador en 2012 y proyecta perspectivas para 2013. La economía ecuatoriana ha dependido demasiado del petróleo, mientras que las exportaciones no petroleras y el turismo han caído. Aunque el crecimiento del PIB ha sido bueno, no es sostenible a largo plazo sin identificar otras fuentes de financiamiento. Para 2013, se proyecta un crecimiento del PIB del 4.5%, pero existen riesgos como el déficit fiscal y la balanza comercial si el precio del petróleo ca