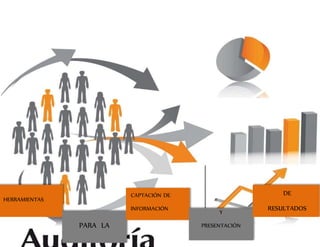

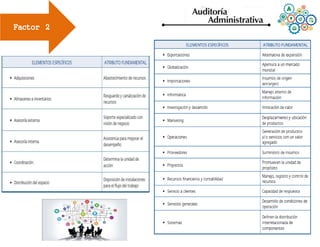

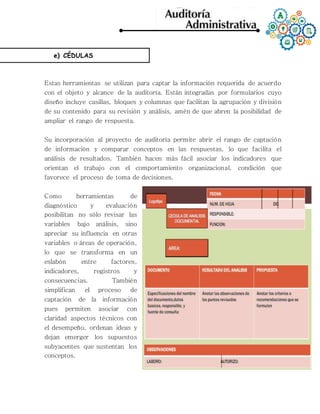

Este documento presenta las herramientas y metodología para realizar una auditoría administrativa. Explica las cinco etapas de la metodología: planeación, instrumentación, examen, informe y seguimiento. Detalla los factores a revisar, fuentes de información, investigación preliminar y herramientas para la recolección de datos como entrevistas, cuestionarios y observación. El objetivo es proporcionar una guía sistemática para auditar todos los aspectos de una organización.

![auditoria-final[1].docx](https://image.slidesharecdn.com/auditoria-final1-220819225406-a10fd033/85/auditoria-final-1-docx-26-320.jpg)

![auditoria-final[1].docx](https://image.slidesharecdn.com/auditoria-final1-220819225406-a10fd033/85/auditoria-final-1-docx-27-320.jpg)