Descargado 16 veces

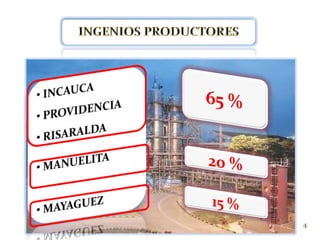

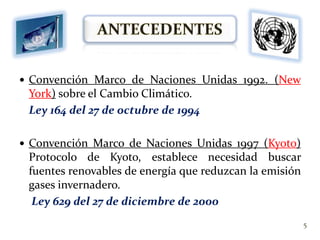

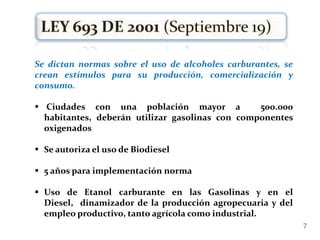

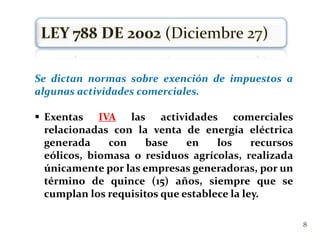

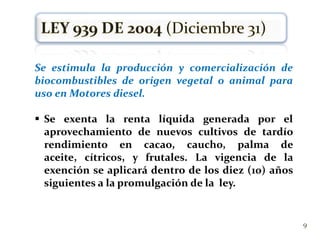

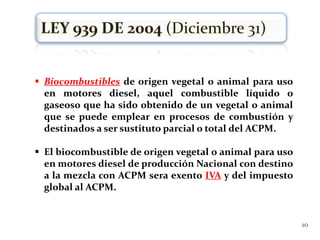

El documento describe la historia y legislación de los biocombustibles en Colombia entre 2001 y 2010. Señala que los biocombustibles son derivados de la biomasa y pueden sustituir parte de los combustibles fósiles. Explica que la legislación colombiana buscaba promover los biocombustibles para reducir las emisiones de gases de efecto invernadero de acuerdo con tratados internacionales. También resalta los beneficios económicos y sociales generados por la industria azucarera en el país.