Descargar para leer sin conexión

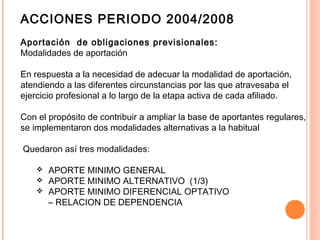

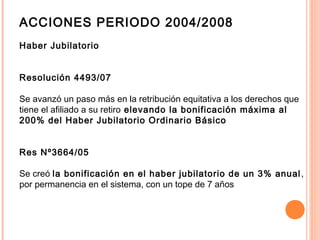

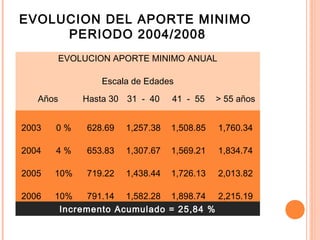

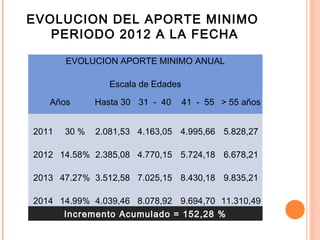

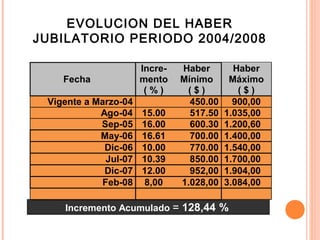

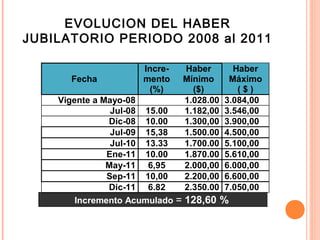

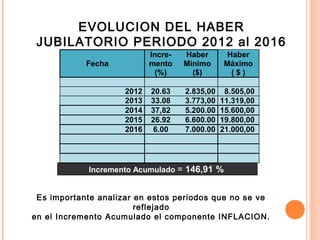

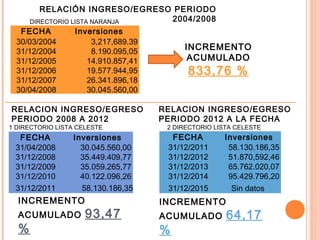

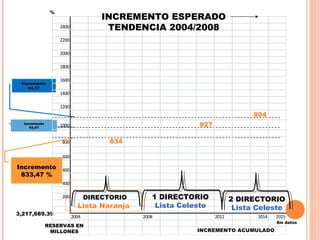

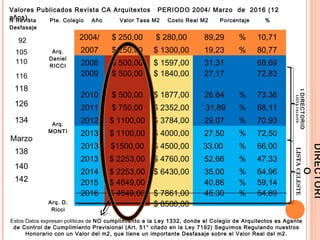

Este documento describe la evolución de la Caja de Previsión para Profesionales de la Construcción de Córdoba entre 2004 y 2016. Durante este período, la Caja implementó varias acciones como aumentar los aportes mínimos anuales un 152%, elevar el haber jubilatorio máximo un 146% e incrementar las reservas un 833%. Sin embargo, persiste un desfase entre el valor de referencia del metro cuadrado publicado y el costo real de la construcción.

![Cd Normativa[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cdnormativa1-100101225946-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)