Descargar para leer sin conexión

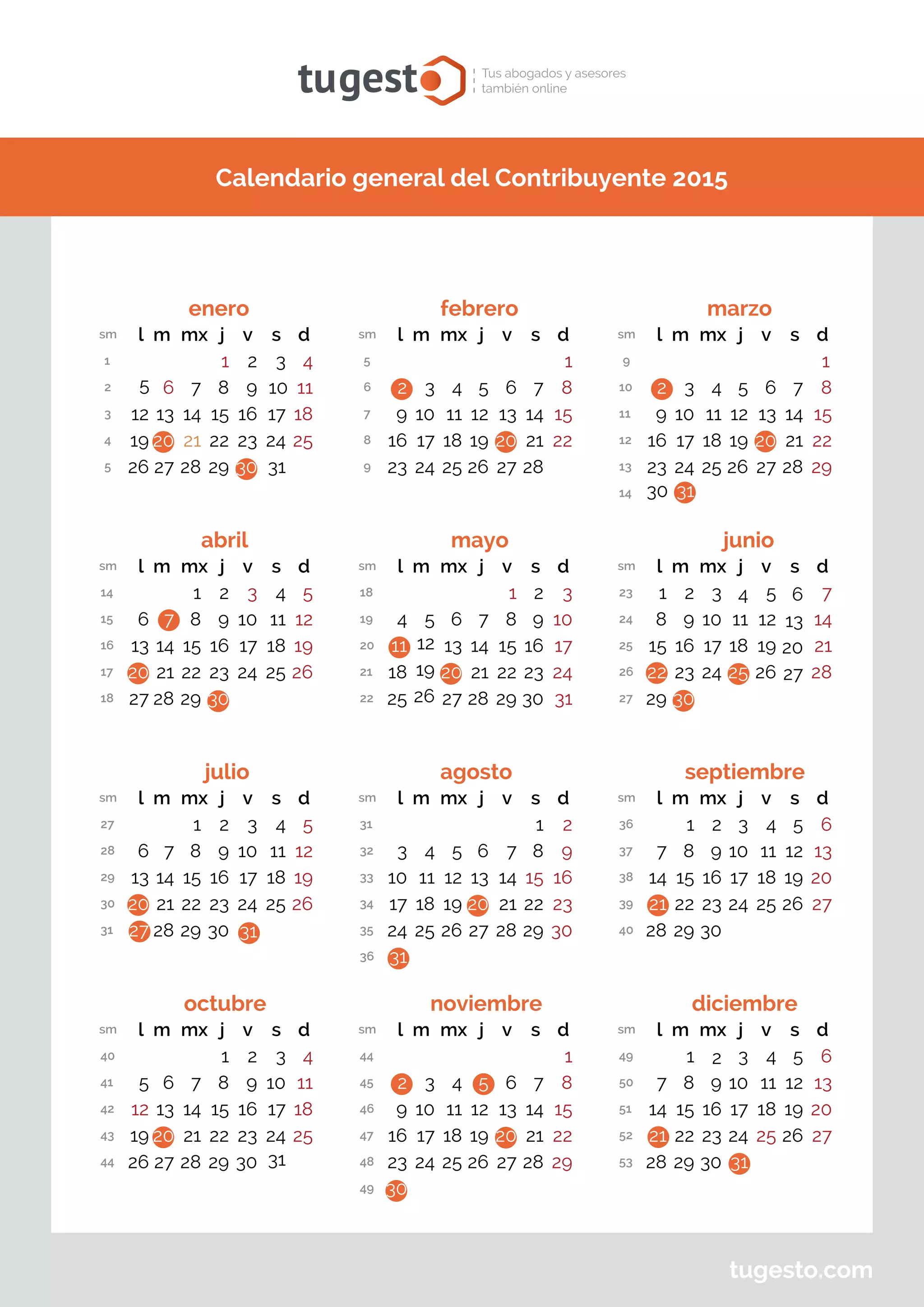

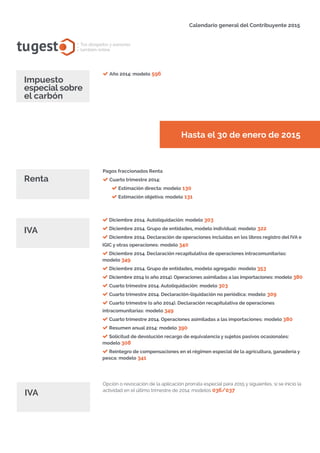

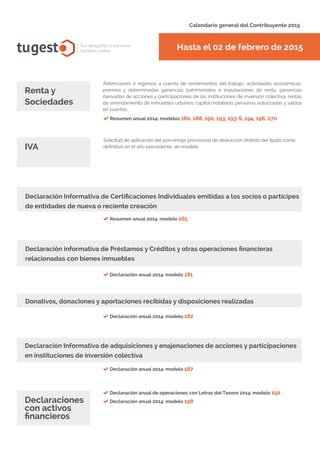

El documento presenta el calendario general del contribuyente para el año 2015, detallando los modelos y fechas relevantes para la presentación de impuestos y autoliquidaciones. Incluye información sobre declaraciones anuales, retenciones de impuestos y obligaciones de grandes empresas y otros contribuyentes. Además, se mencionan los plazos para la presentación de diversas obligaciones fiscales, así como modelos específicos para varios tipos de ingresos y operaciones.