Descargar para leer sin conexión

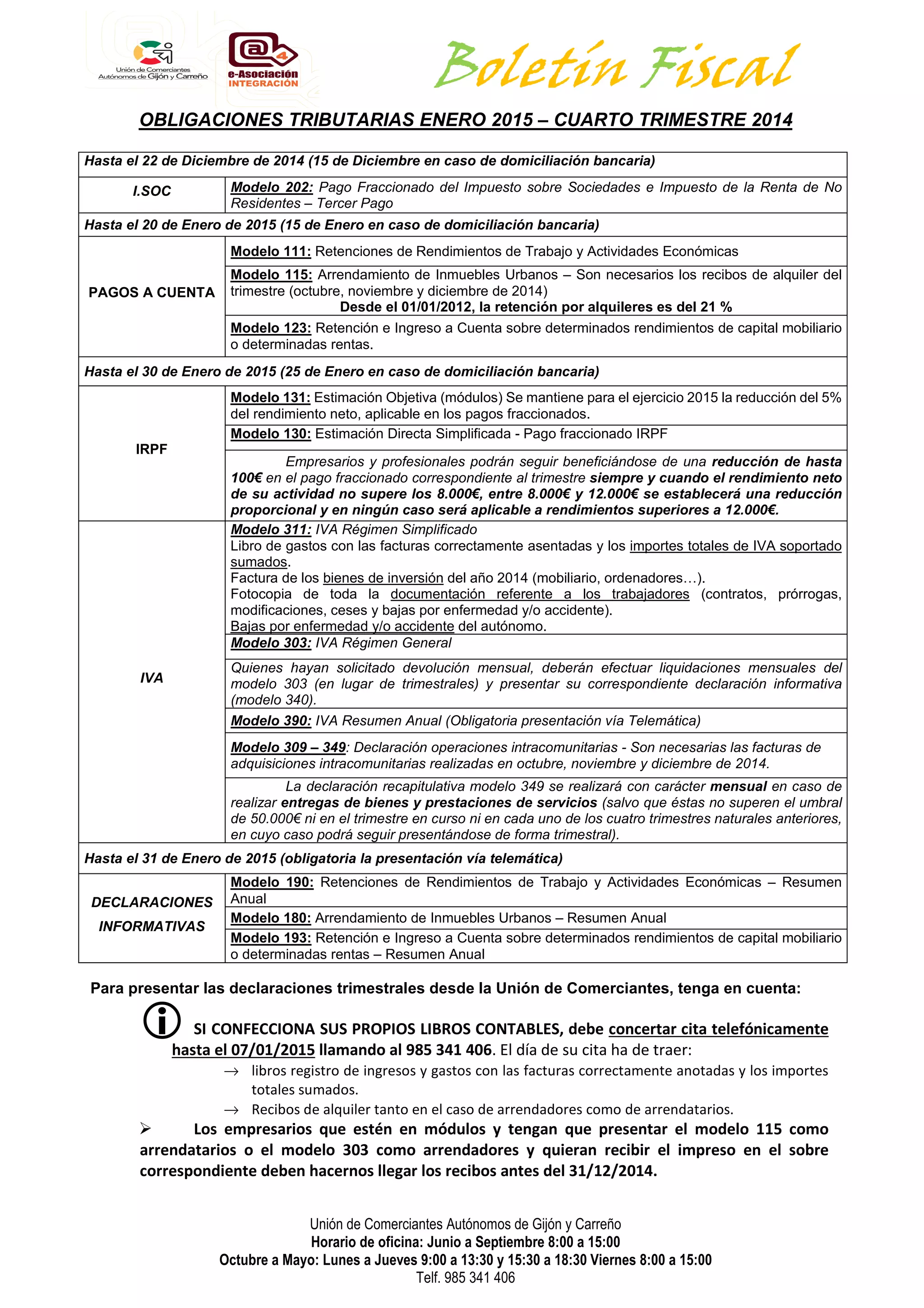

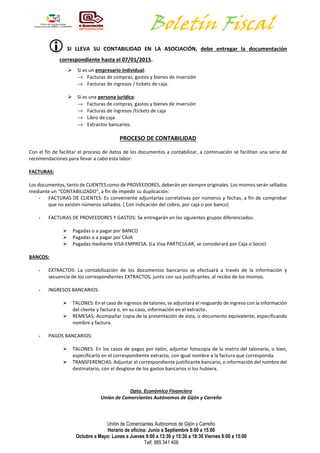

Este boletín fiscal resume las principales obligaciones tributarias y declaraciones que deben presentarse en enero de 2015 correspondientes al cuarto trimestre de 2014, incluyendo pagos fraccionados del impuesto sobre sociedades e IRPF, declaraciones de IVA, retenciones y operaciones intracomunitarias. También proporciona información sobre el proceso de contabilización de facturas y documentos bancarios para facilitar la presentación de declaraciones.