Descargar para leer sin conexión

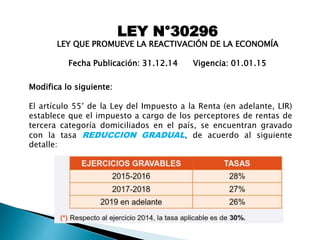

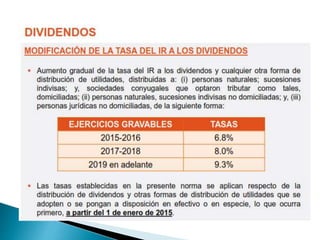

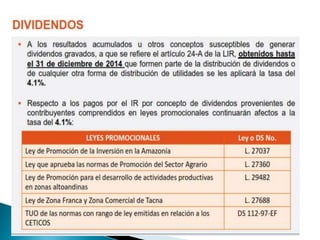

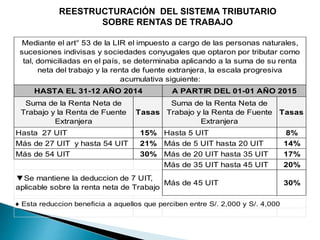

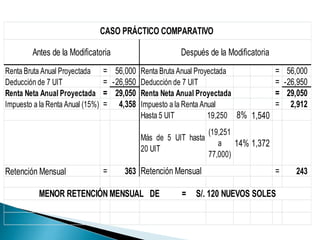

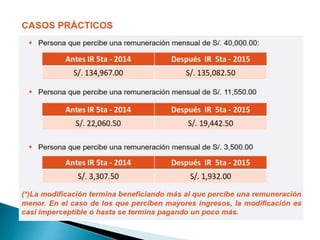

Este documento resume las principales modificaciones tributarias aplicables a partir del 2015 en Perú, incluyendo la reducción gradual del impuesto a la renta de tercera categoría para personas jurídicas y el incremento gradual del impuesto a los dividendos, así como cambios en el impuesto a la renta para personas naturales que benefician a aquellos con ingresos entre 2,000 y 4,000 soles mensuales.