Descargado 237 veces

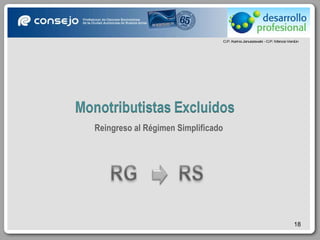

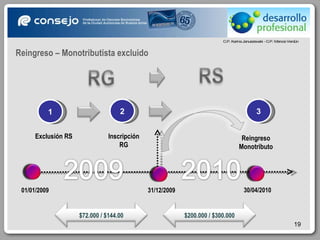

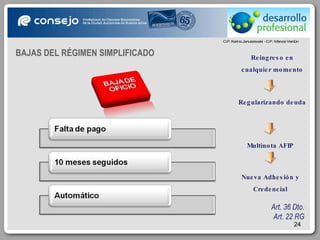

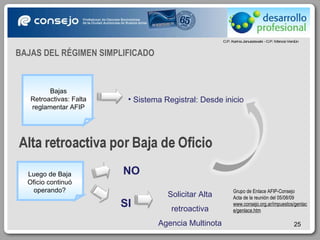

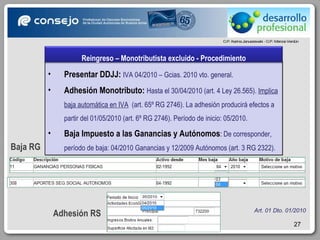

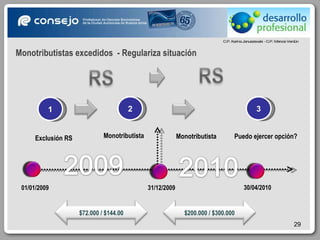

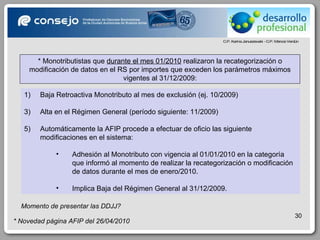

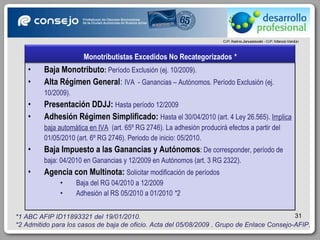

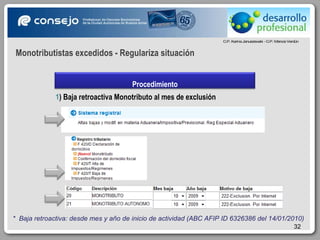

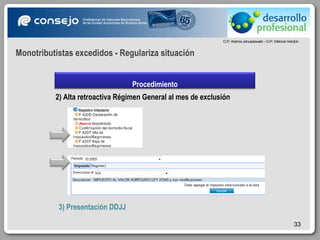

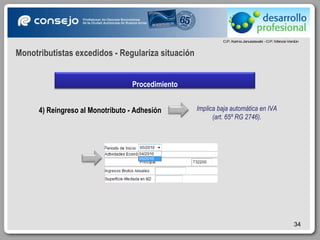

El documento proporciona información sobre cómo los monotributistas pueden reingresar al Régimen Simplificado luego de haber sido excluidos, incluyendo los procedimientos para regularizar las declaraciones juradas y pagos adeudados. Explica que los monotributistas excedidos pueden solicitar una baja retroactiva al mes de exclusión, darse de alta retroactivamente en el régimen general, presentar declaraciones juradas adeudadas y luego reinscribirse en el monotributo.