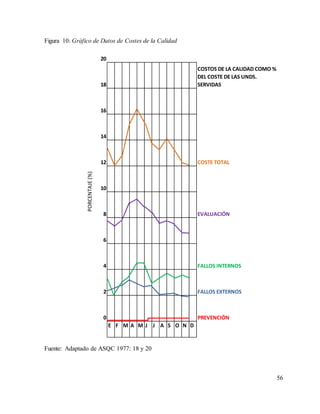

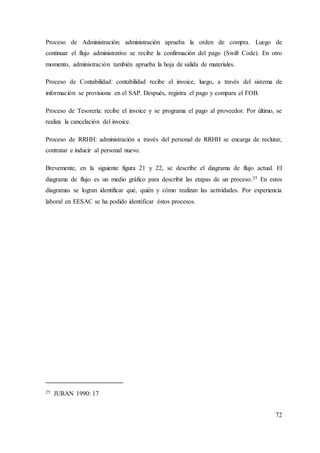

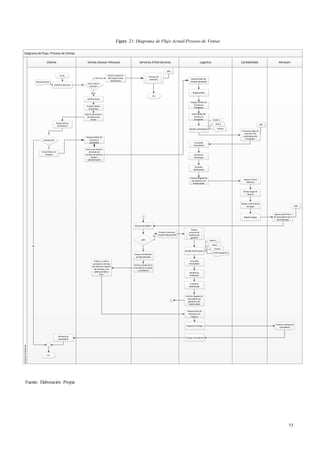

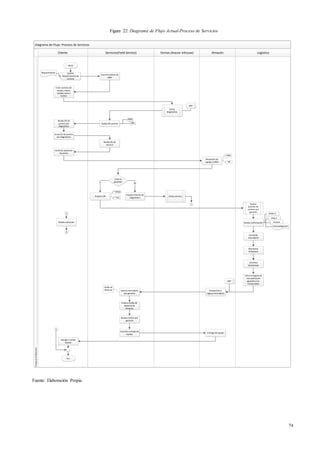

Este documento presenta una propuesta para mejorar los procesos e implementar un Sistema de Gestión de Calidad en una empresa de venta de equipos ambientales. Inicialmente describe los conceptos clave de calidad, procesos, sistemas de gestión de calidad e identificación de costos. Luego realiza un diagnóstico de los procesos actuales de la empresa identificando problemas de calidad. Finalmente, propone soluciones como definir un manual de calidad, documentar procesos, capacitar al personal y auditar el sistema para mejorar la productividad.

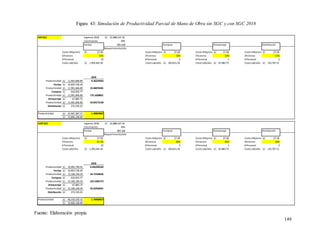

![43

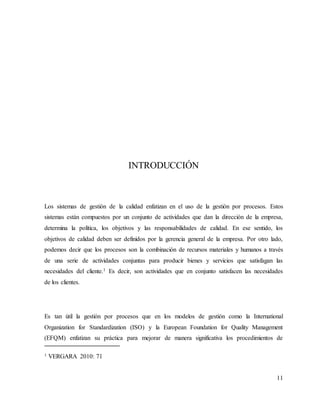

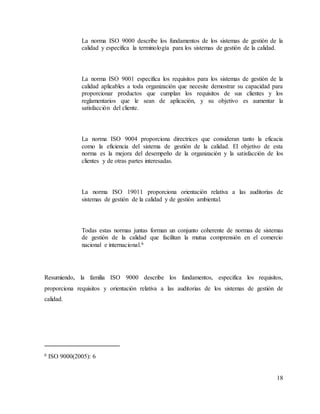

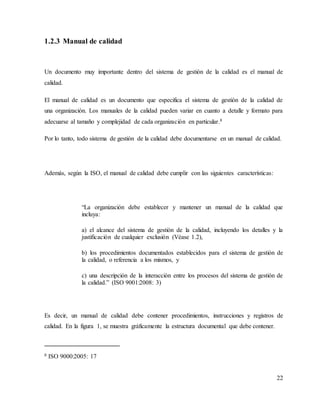

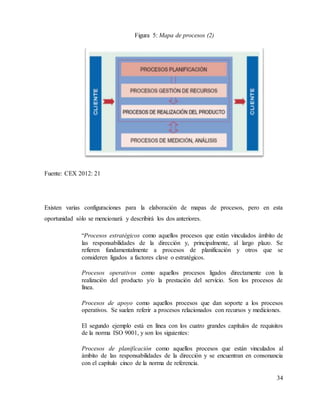

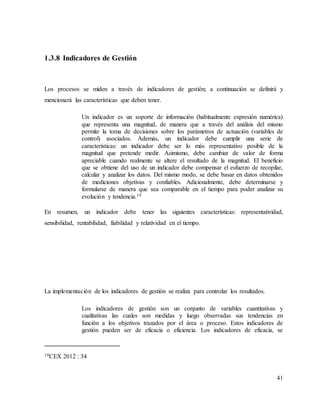

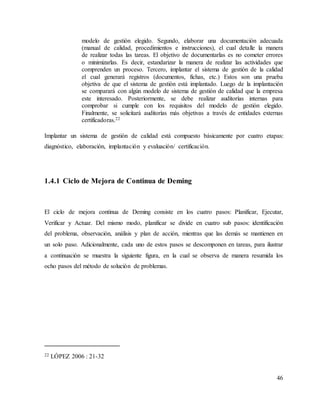

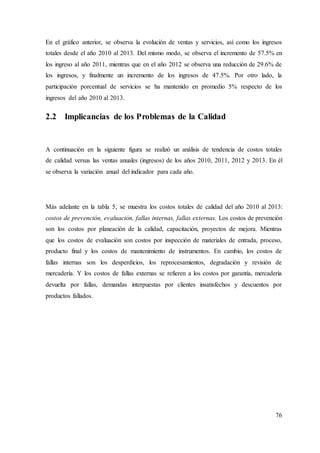

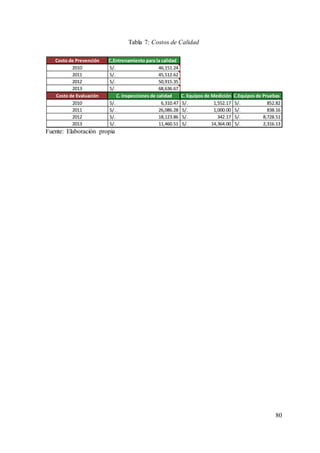

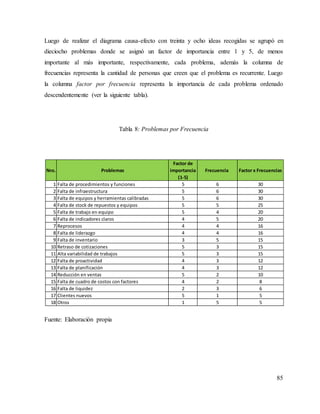

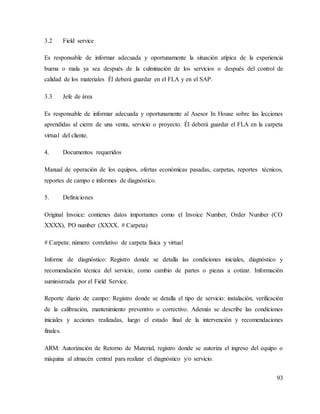

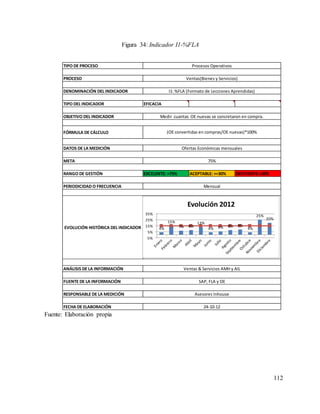

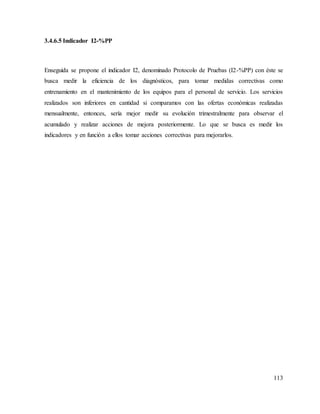

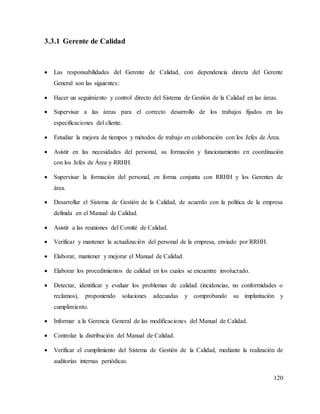

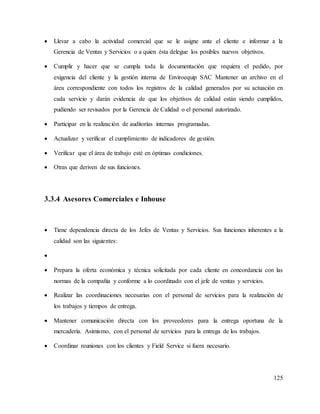

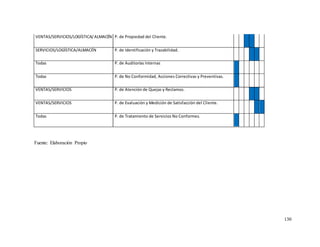

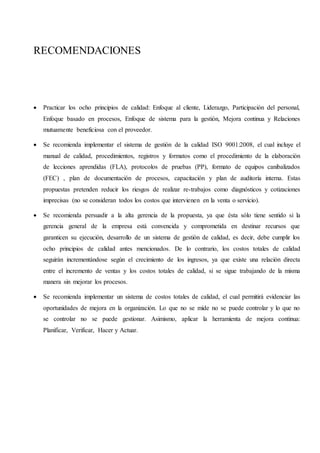

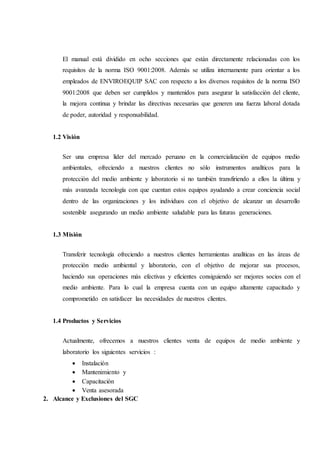

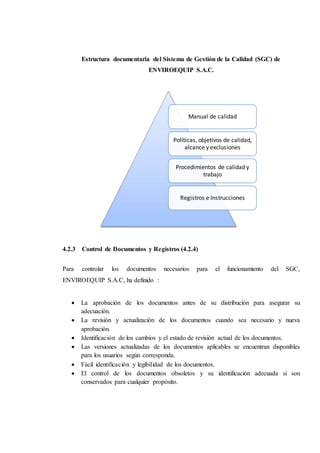

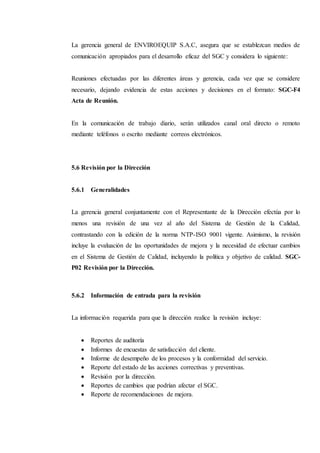

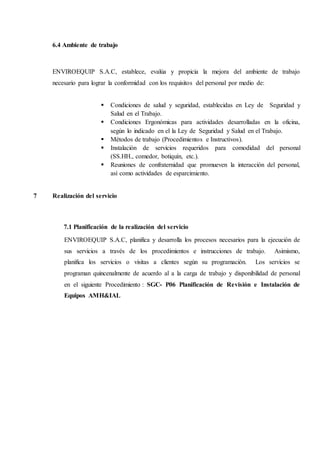

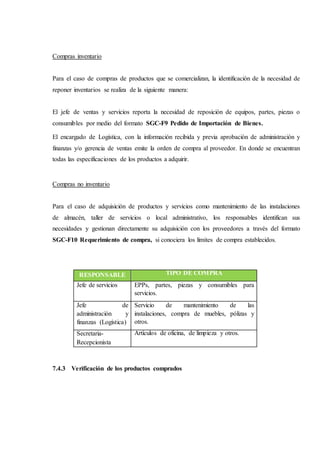

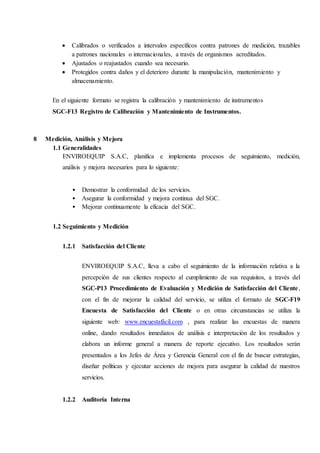

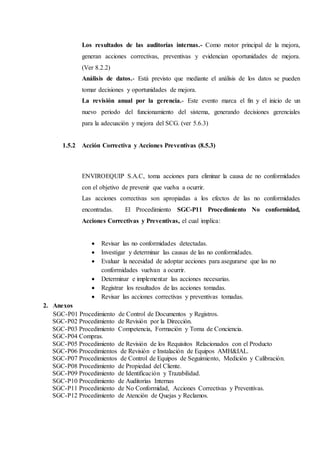

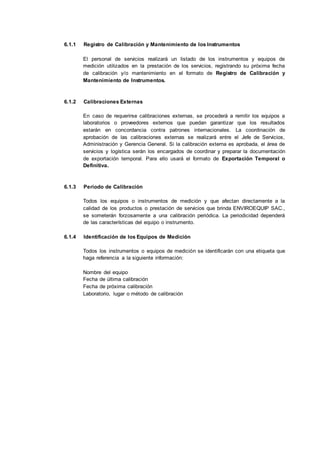

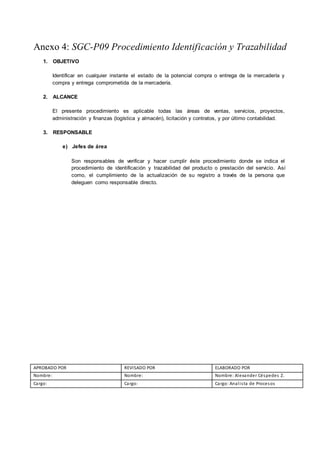

Tabla 2: Indicadores de Gestión

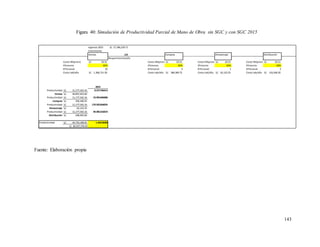

Fuente: Adaptado de ROJAS, Carlos (AÑO 03): 21-23

AREA INDICADOR RELACIÓN UNID TENDENCIA ESTANDAR

Eficacia

(desviación pronóstico)

(Ventas reales mes / Ventas presupuestadas)*100 % 1 ó ↗ -

Eficiencia

(presupuesto gastos)

[Valor gastos/mes)/Valor gastos presupuestados]*100 % 1 -

Eficacia

(pertenencia clientes)

Número de deserciones de clientes/Periodo # Cero(0) -

RRHH Tasas retorno de capacitación ($ perdido por desempeños deficientes/$ invertido en capacitación costo)*100 % -

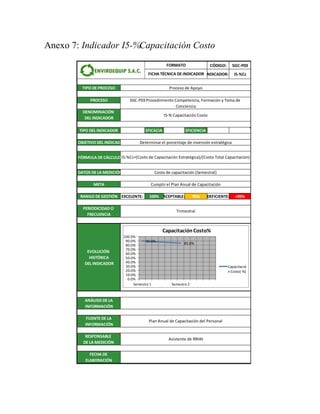

NOMBRE INDICADOR RELACIÓN UNID TENDENCIA ESTANDAR

CAPACITACIÓN GASTO

* $ Gastado capacitación en C,

H/periodo

* $ Invertido en capacitación/

periodo

CG=[($ Capacitación gasto/periodo)/($ Capacitación total/periodo)]*100 %

↘

5%

CAPACITACIÓN COSTO

* $ Invertido Estratégicamente

en capacitación/Periodo

* Costo capacitación total/

Periodo

CC=[($ Capacitación gasto/periodo)/($ Capacitación total/periodo)]*100 %

↘

Según plan

estratégico

de la empresa

ROTACIÓN DE

PERSONAL

(GLOBAL)

*# de Egresos/Periodo

*#Promedio de empleados en el

periodo

RG= (# N° egresos/ periodo)/# promedio empleados en el periodo)*100 %

↗

5%

ROTACIÓN DE

PERSONAL

(POR CAUSA)

*# de Egresos por causa

*#Promedio de empleados en el

periodo

RC= (# N° egresos/ periodo)/# promedio empleados en el periodo)*100 %

↘

$=5%

E.Dcción=2%

Normas =3%

O.Dllo=2%

VENTAS

↘](https://image.slidesharecdn.com/cespedesza-220108224823/85/Cespedes-za-43-320.jpg)

![1. Generalidades

1.1 Presentación de la empresa

ENVIROEQUIP S.A.C. es una empresa líder del mercado peruano, en la transferencia

tecnológica de bienes y servicios de equipos Medio Ambientales [Ambiental, Meteorología

e Hidrología]; Instrumentos Analíticos - Rayos X – Preparación de muestras para

laboratorios. También proveemos la instalación, mantenimiento, entrenamiento y desarrollo

de métodos y asistencia de post venta. La empresa inició sus operaciones en 1997,

actualmente tiene más de 17 años en el mercado.

El presente Manual de Gestión de la Calidad es propiedad de ENVIROEQUIP SAC

consecuentemente la información contenida no podrá reproducirse total ni parcialmente sin

la correspondiente autorización por escrito del Gerente General. Los poseedores de copias

controladas de este Manual, serán oportunamente informados de los cambios que se

produzcan como consecuencia de las revisiones del mismo.

El presente Manual de Gestión de la Calidad ha sido desarrollado con el siguiente fin:

• Satisfacer los requisitos de la norma internacional NTP-ISO 9001:2008

• Documentar las mejores prácticas de negocio de la empresa.

• Entender y satisfacer más adecuadamente las necesidades y las expectativas de los

clientes.

• Mejorar la administración global de la empresa.

El manual describe el Sistema de Gestión de la Calidad, perfila los campos de autoridad, las

relaciones y los deberes del personal responsable del desempeño de la empresa.

APROBADO POR REVISADO POR ELABORADO POR

Nombre: Nombre:

Nombre: Alexander Céspedes

Zúñiga

Cargo: Gerente General Cargo: Gerente de Calidad Cargo: Analista](https://image.slidesharecdn.com/cespedesza-220108224823/85/Cespedes-za-163-320.jpg)

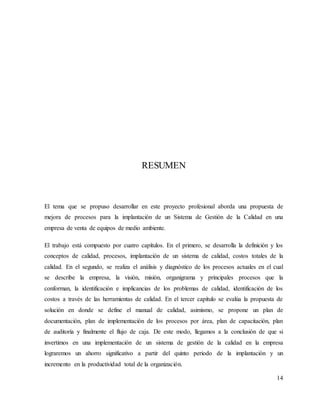

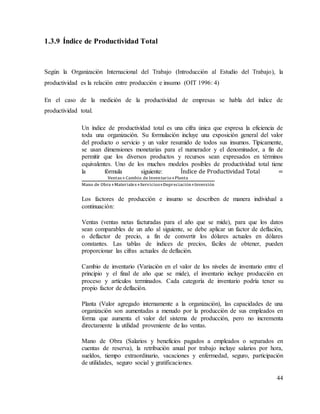

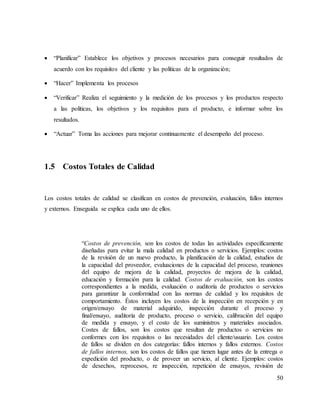

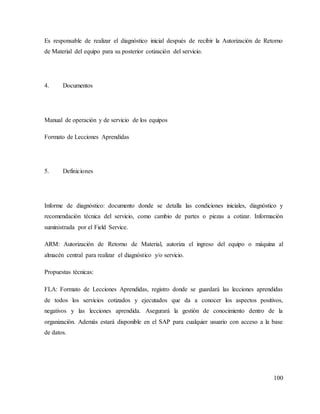

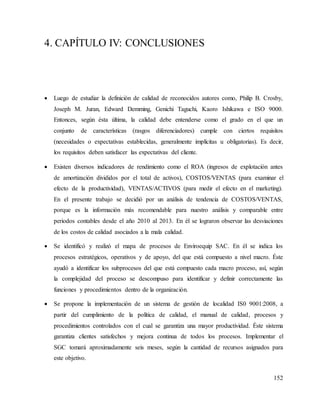

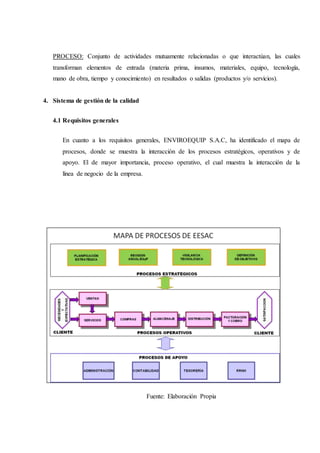

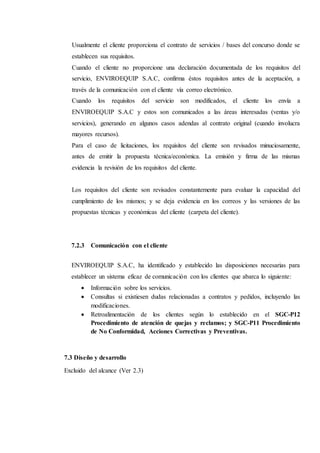

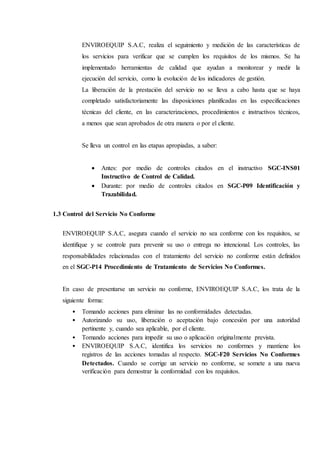

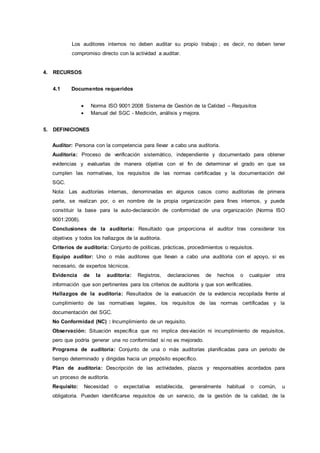

![Anexo 5: SGC-P15 Procedimiento de Encuesta de

Satisfacción del Cliente

A.- Introducción

Recientemente ha contactado con nuestro servicio de atención al cliente y nos gustaría estar

seguros que ha quedado satisfecho con el servicio ofrecido.

El resultado nos será de utilidad para mejorar nuestro servicio. Sus respuestas serán tratadas de

forma confidencial y no se utilizaran para otro propósito que no sea para la investigación

llevada a cabo por ENVIROEQUIP SAC.

Por favor, dedique un momento a completar esta pequeña encuesta que dura aproximadamente

[5] minutos.

1. Basándose en su propia experiencia, por favor valore las siguientes afirmaciones

siendo 1 muy pobre y 5 excelente.

1 2 3 4 5

Facilidad de contacto con el servicio al

cliente

Utilidad del representante

Calidad del consejo

Profesionalidad del representante

Resolución de la incidencia

Rapidez de respuesta por email

Rapidez de respuesta por teléfono

B.- Experiencia

Por favor, a continuación piense en la última experiencia que haya tenido con nuestro servicio

de atención al cliente.

2. ¿Cómo contactó con nuestro representante?

En persona

Telefónicamente

Email

Otro (Por favor

especifique) ………………….](https://image.slidesharecdn.com/cespedesza-220108224823/85/Cespedes-za-208-320.jpg)