Descargar como PDF, PPTX

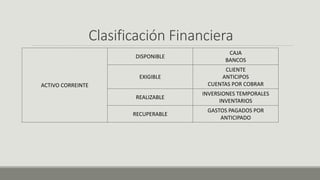

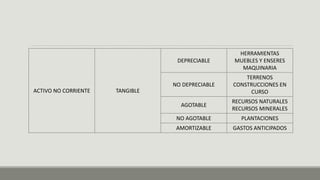

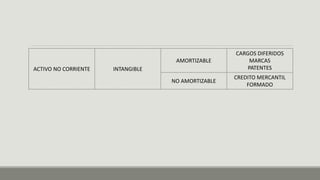

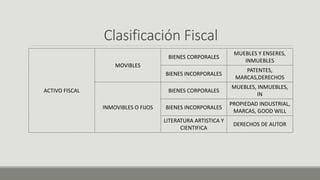

Este documento clasifica los activos financieros y fiscales de una empresa en varias categorías. Los activos financieros se dividen en corrientes como efectivo, cuentas por cobrar e inventarios, y no corrientes como propiedades, maquinaria, recursos naturales y gastos diferidos. Los activos fiscales incluyen bienes muebles e inmuebles corporales e incorporales como patentes, marcas y derechos de autor.