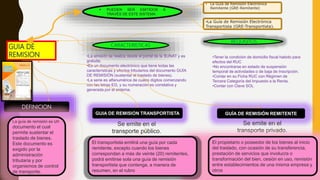

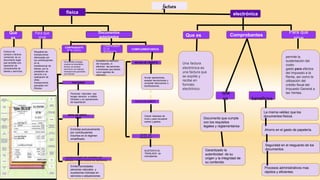

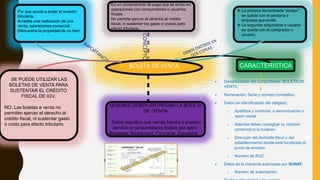

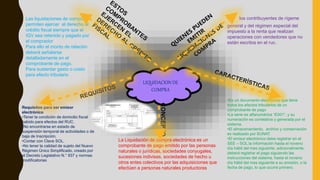

1) El documento habla sobre diferentes tipos de comprobantes de pago emitidos por empresas como guías de remisión, facturas electrónicas, boletas de venta, recibos por honorarios, tickets y liquidaciones de compra. 2) Explica las características y requisitos de cada uno de estos comprobantes de pago. 3) El propósito es proveer información sobre los documentos requeridos legalmente para sustentar transacciones comerciales desde la perspectiva tributaria.