Descargar como PPSX, PPTX

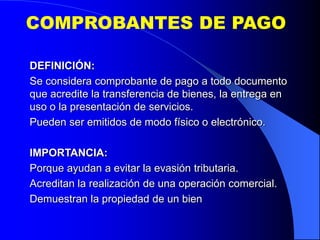

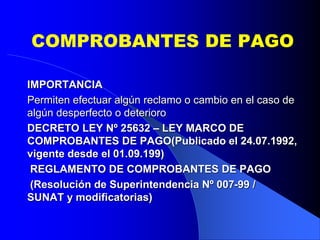

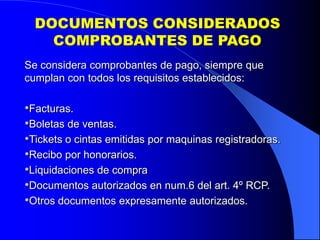

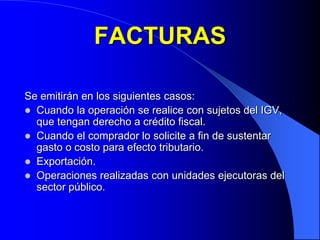

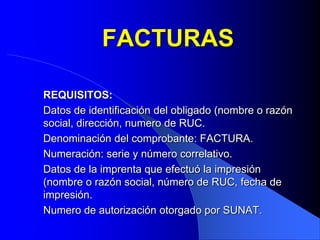

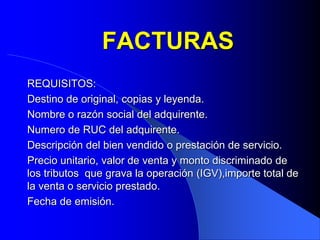

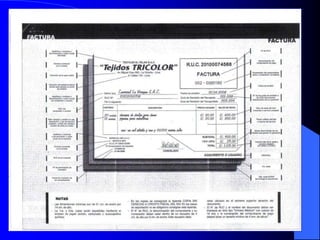

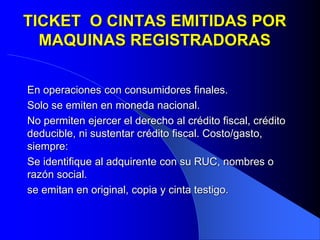

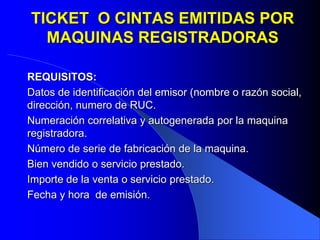

Los comprobantes de pago son documentos que respaldan las operaciones contables como facturas, boletas de venta y tickets. Sirven para acreditar la transferencia de bienes o servicios, evitar la evasión tributaria y sustentar créditos fiscales. Deben cumplir con requisitos como datos del emisor y comprador, descripción del producto o servicio, fecha y monto. Facturas se usan entre empresas mientras boletas son para consumidores. Tickets se emiten por máquinas registradoras para ventas menores.