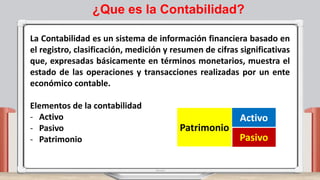

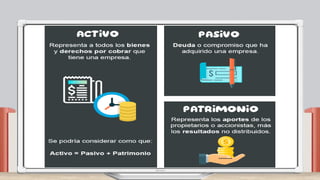

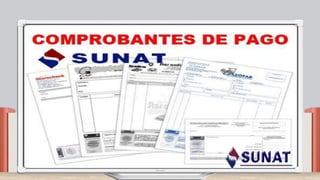

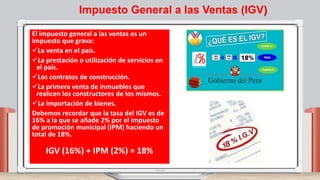

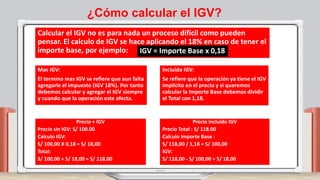

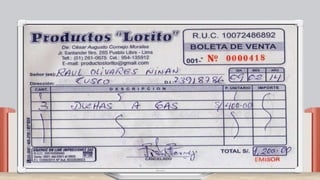

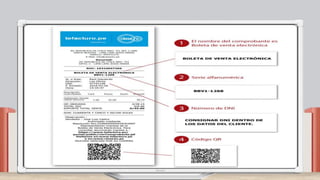

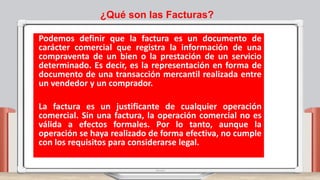

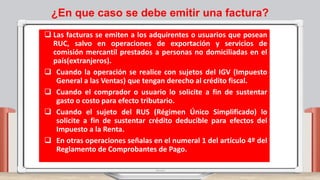

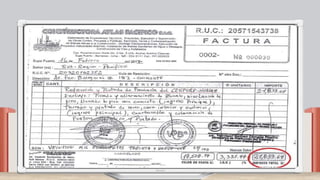

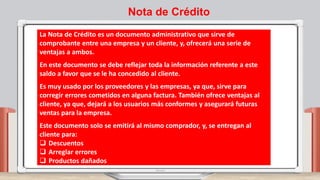

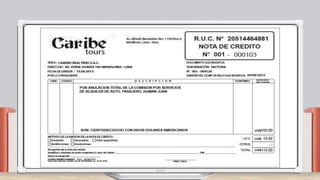

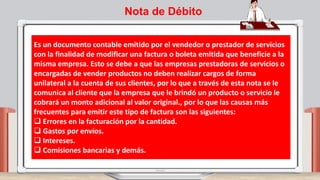

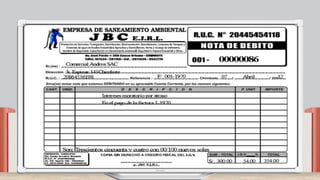

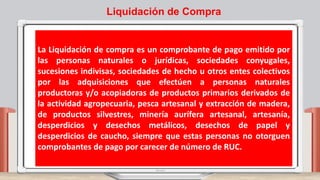

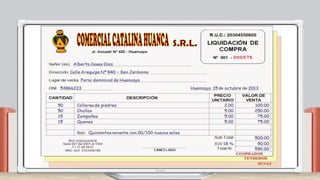

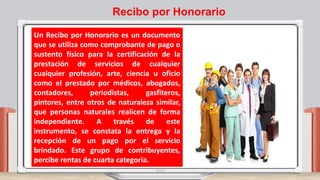

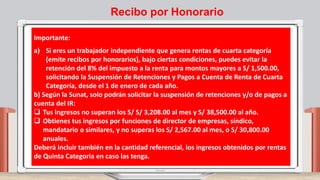

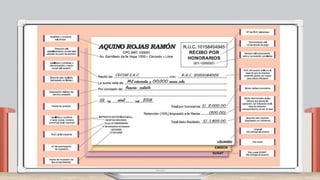

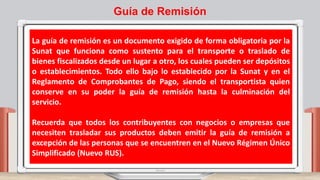

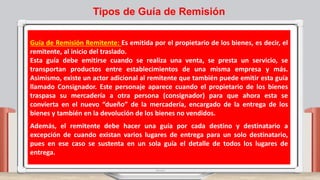

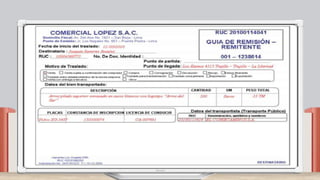

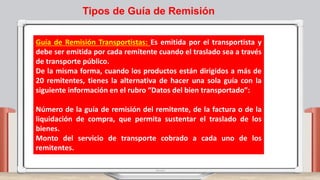

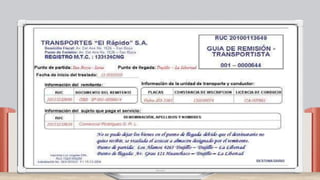

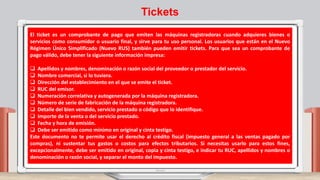

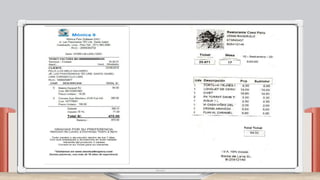

El documento describe la gestión de comprobantes de pago, abordando la contabilidad y los diferentes tipos de documentos como boletas de venta, facturas, notas de crédito y débito, recibos por honorarios y guías de remisión. Se detalla el cálculo del Impuesto General a las Ventas (IGV) y su aplicación en diversas transacciones, además de la obligación de emitir comprobantes en determinadas operaciones. También se enfatiza la importancia de estos documentos para registrar transacciones comerciales y cumplir con regulaciones fiscales.