Descargar como PDF, PPTX

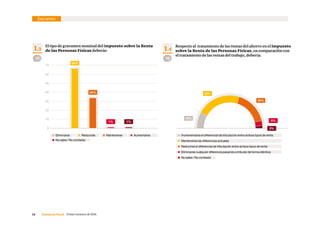

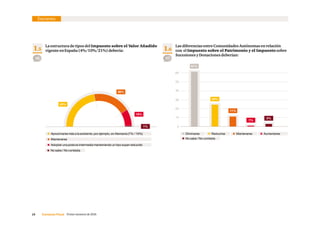

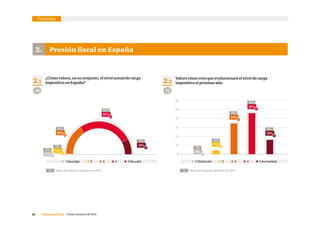

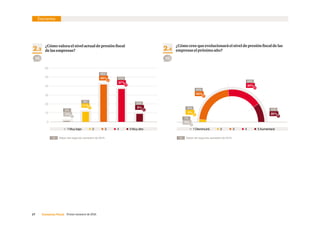

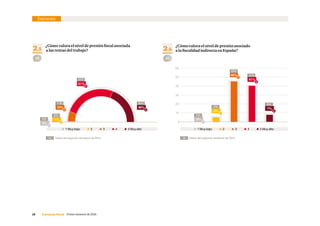

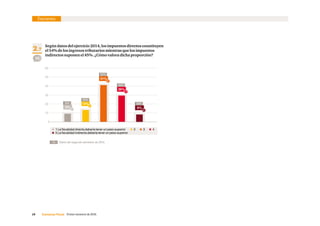

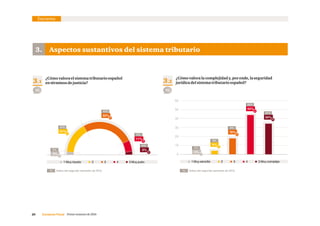

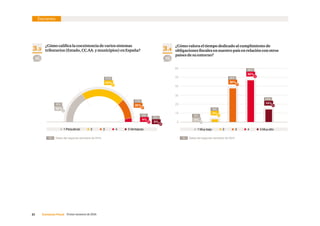

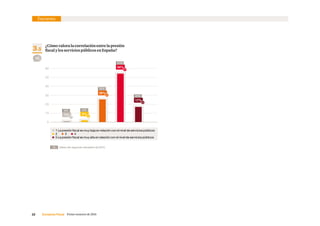

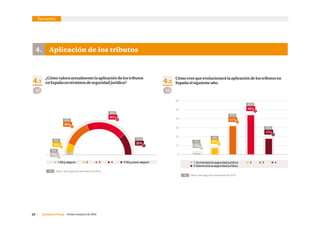

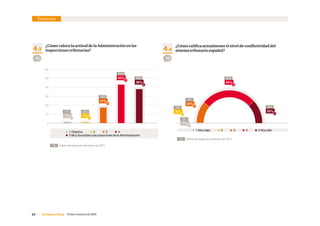

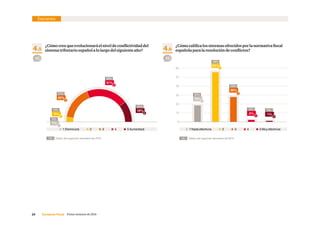

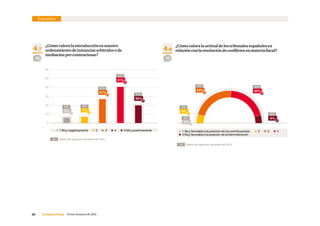

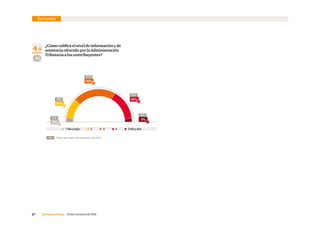

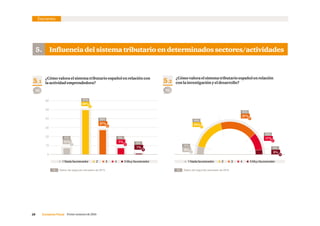

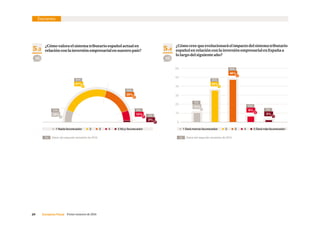

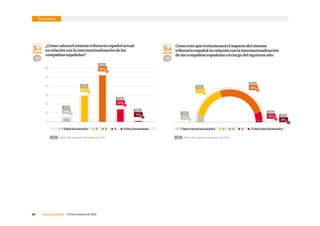

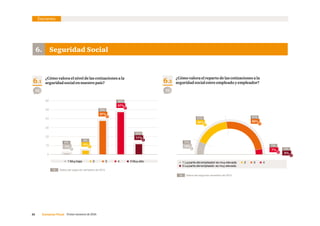

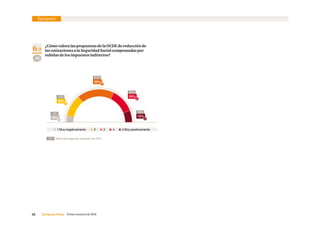

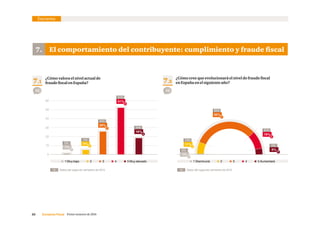

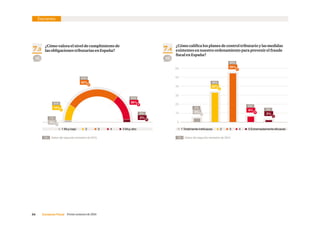

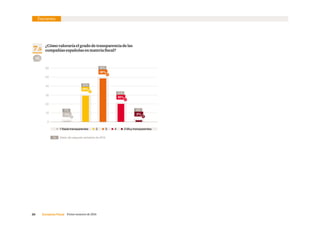

El 'Consenso Fiscal' del primer semestre de 2016, elaborado por PwC, recoge resultados de una encuesta a más de 400 expertos sobre la situación tributaria en España, destacando la opinión sobre medidas fiscales para la próxima legislatura. La mayoría de los participantes opina que se deben mantener incentivos fiscales y el tipo nominal del impuesto de sociedades, pero hay una notable heterogeneidad en las respuestas. Además, se aprecia un aumento en la percepción de que la presión fiscal será más alta en el futuro, con un escepticismo general respecto a la efectividad del sistema tributario actual.

![Libro fisica quimica[] impreso](https://cdn.slidesharecdn.com/ss_thumbnails/librofisicaquimicaimpreso-150825154628-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)