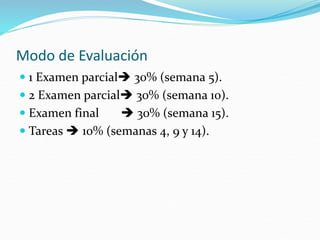

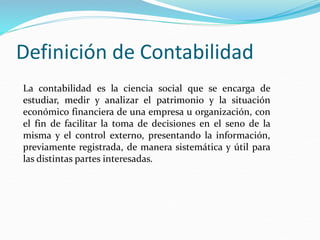

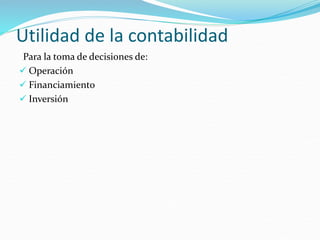

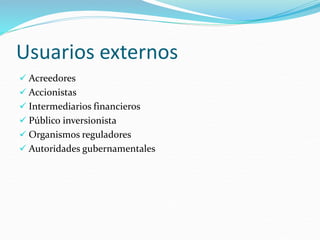

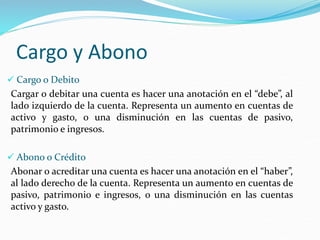

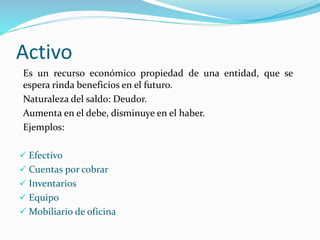

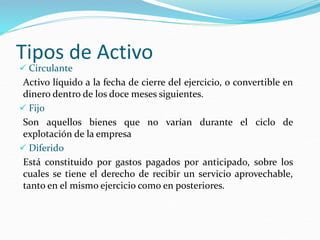

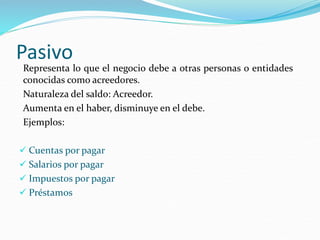

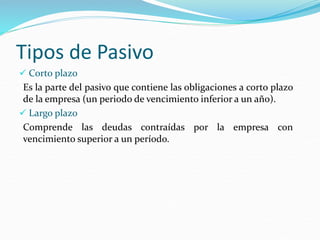

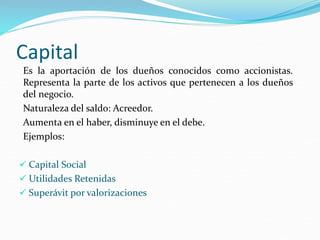

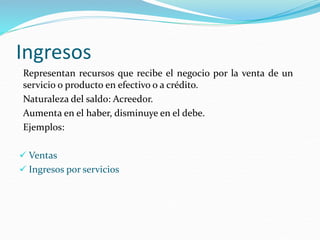

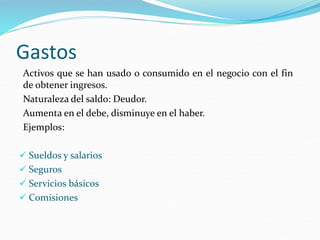

El documento presenta la información sobre un curso de contabilidad. Incluye detalles sobre la evaluación, que consiste en dos exámenes parciales del 30% cada uno, un examen final del 30% y tareas que representan el 10%. También define la contabilidad y sus tipos, y explica conceptos clave como activos, pasivos, capital, ingresos, gastos y la ecuación contable.