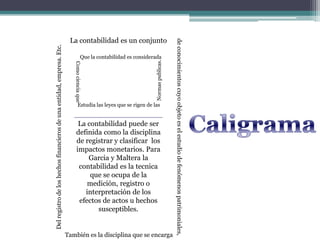

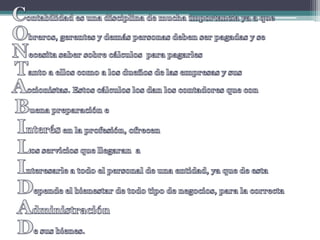

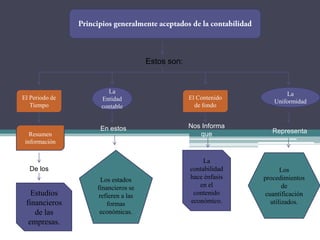

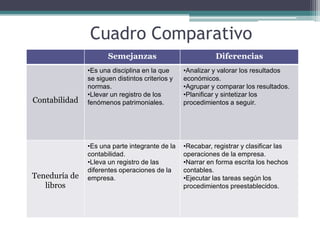

Este documento describe la contabilidad como el estudio de los fenómenos patrimoniales de una entidad a través del registro de sus transacciones financieras. Explica que la contabilidad proporciona información a los dueños, accionistas, bancos y gerentes sobre los ingresos y egresos de una empresa, y ofrece datos internos para la administración. También cubre los objetivos, principios y áreas relacionadas de la contabilidad.