El documento habla sobre la contabilidad. En 3 oraciones o menos:

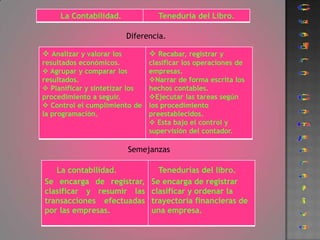

La contabilidad es una ciencia que registra las actividades mercantiles de una empresa para medir ingresos, gastos y aclarar dudas contables. Su objetivo es llevar los registros contables y preparar informes periódicos para los dueños sobre el valor de los activos y pasivos de acuerdo a principios como el de causalidad.