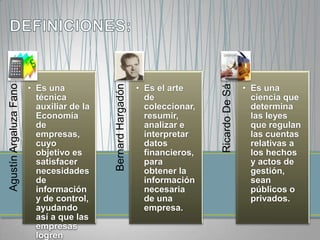

1) La contabilidad es una técnica auxiliar de la economía que determina las leyes que regulan las cuentas de una empresa. 2) Proporciona información interna y externa sobre las operaciones realizadas. 3) Es importante para el control de las negociaciones mercantiles y financieras de una empresa.