Descargar para leer sin conexión

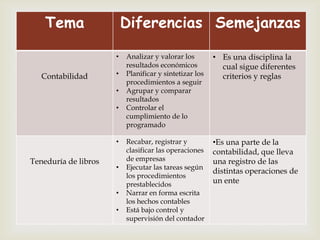

El documento describe la relación de la contabilidad con otras ciencias como el derecho. Explica los principios de la contabilidad generalmente aceptados como la moneda de cuenta, valuación del costo, ejercicio, devengado, objetividad, uniformidad, significatividad, equidad, empresa en marcha y realización. También define la contabilidad construida en clase e importancia de la contabilidad en el mundo empresarial al ofrecer control de las negociaciones y tomar decisiones vitales para proyectar la empresa en el futuro. Finalmente, compara las diferencias y