Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (20)

Similar a Contabilidad

Similar a Contabilidad (20)

Contabilidad

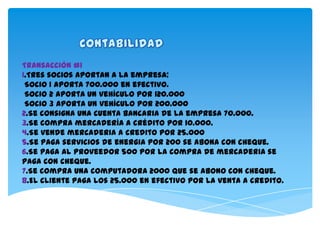

- 1. Transacción #1 1.Tres socios aportan a la empresa: Socio 1 aporta 700.000 en efectivo. Socio 2 aporta un vehículo por 120.000 Socio 3 aporta un vehículo por 200.000 2.Se consigna una cuenta bancaria de la empresa 70.000. 3.Se compra mercadería a crédito por 10.000. 4.Se vende mercaderia a credito por 25.000 5.Se paga servicios de energia por 200 se abona con cheque. 6.Se paga al proveedor 500 por la compra de mercaderia se paga con cheque. 7.Se compra una computadora 2000 que se abono con cheque. 8.El cliente paga los 25.000 en efectivo por la venta a credito.

- 2. Balance General cuentas debe Haber deudor acreedor caja 725.000 70.000 655.000 vehiculos 120.000 120.000 terrenos 200.000 200.000 capital 1.020.000 1.020.000 bancos 70.000 27.000 67.300 mercaderia 10.500 25.000 14.500 cuentas x pagar 10.000 10.000 servicios basicos 200 200 equip. de computacion 2.000 2000 cuentas x cobrar 25.000 25.000 1.152100 1.152100 10445000 1044500

- 3. Transacciones #2 1.Tres socios aportan lo siguiente para la empresa: Socio 1 aporta 500.000 Socio 2 aporta un auto por 120.000 Socio 3 aporta un terreno por 200.000 2.Se crea una cuenta bancaria para la empresa por 150.000. 2.Se crea una cuenta bancaria para la empresa por 150.000. 3.Se compra mercadería a crédito por 100.000. 4.Se vende mercaderia a credito por 50.000 5.Se paga al proveedor 2.000 con un cheque por la compra de mercaderia a credito. 6.Se paga servicios basicos 700 dolares en efectivo. 7.Se compra un escritorio en 3000 en efectivo. 8.El cliente paga el total de la venta a credito del punto 4. 9.Se paga sueldos al personal en efectivo de 200.000 10.Se recibe un prestamo bancario de 205.000 y se deposito en la cuenta bancaria de la empresa.

- 4. Balance General cuentas debe Haber deudor acreedor caja 500.000 458.000 413.000 vehiculos 120.000 120.000 terrenos 200.000 200.000 capital 820.000 820.000 bancos 205.000 152.000 53.000 mercaderia 100.000 50.000 50.000 cuentas x pagar 152.000 152.000 servicios basicos 700 700 escritorio 3.000 3000 cuentas x cobrar 50.000 50.000 1.330.700 1480700 1041700 820000