Descargado 104 veces

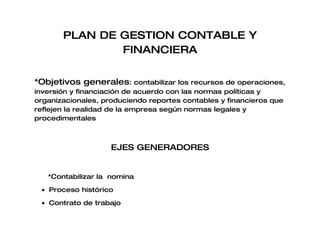

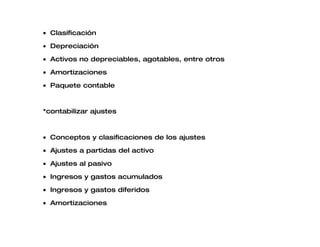

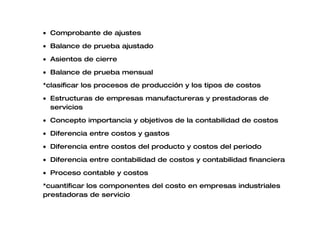

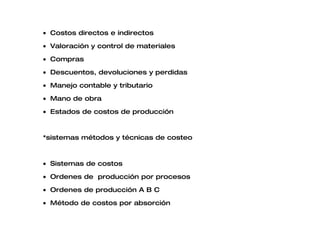

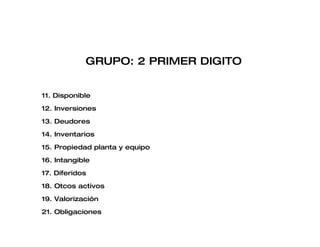

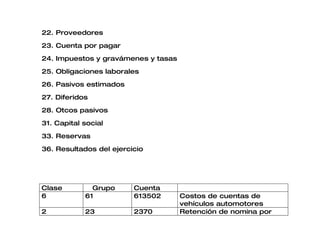

El documento presenta el plan de gestión contable y financiera de una empresa. Describe los objetivos generales de contabilizar los recursos de acuerdo a las normas y producir reportes financieros que reflejen la realidad de la empresa. Luego detalla varios ejes como contabilizar la nómina, registrar propiedad, planta y equipo, contabilizar ajustes, clasificar costos de producción, y registrar transacciones de una entidad pública. Finalmente presenta algunos logros esperados y un taller de ejercicios contables de partida doble.