Descargar para leer sin conexión

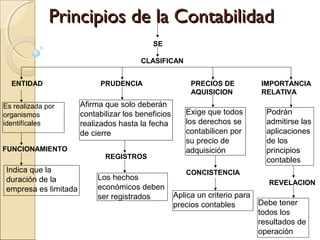

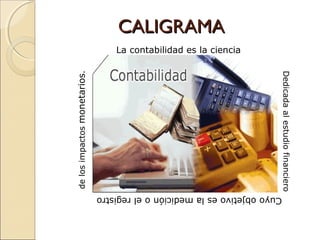

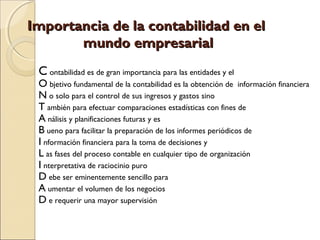

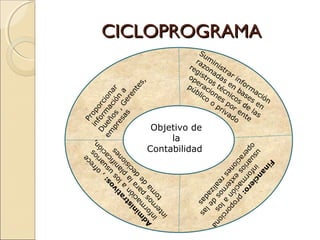

Este documento presenta información sobre la contabilidad. Explica que la contabilidad es la ciencia dedicada al estudio financiero y a la medición o el registro de los impactos monetarios de las entidades. También describe algunos de los principios básicos de la contabilidad como la entidad, el funcionamiento continuo, la prudencia y los registros. Finalmente, resalta la importancia de la contabilidad para las organizaciones al proporcionar información financiera para la toma de decisiones.