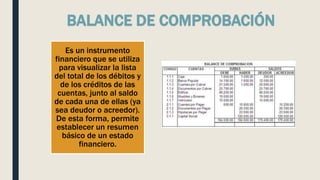

La contabilidad es una técnica que permite organizar la información financiera de una empresa de manera ordenada y precisa. Tiene como objetivos principales proporcionar información sobre la situación financiera de la empresa y sobre sus resultados, para facilitar la toma de decisiones. El proceso contable implica registrar las transacciones en libros como el diario y el mayor, y elaborar estados financieros como el balance de comprobación y el balance general.