Descargar para leer sin conexión

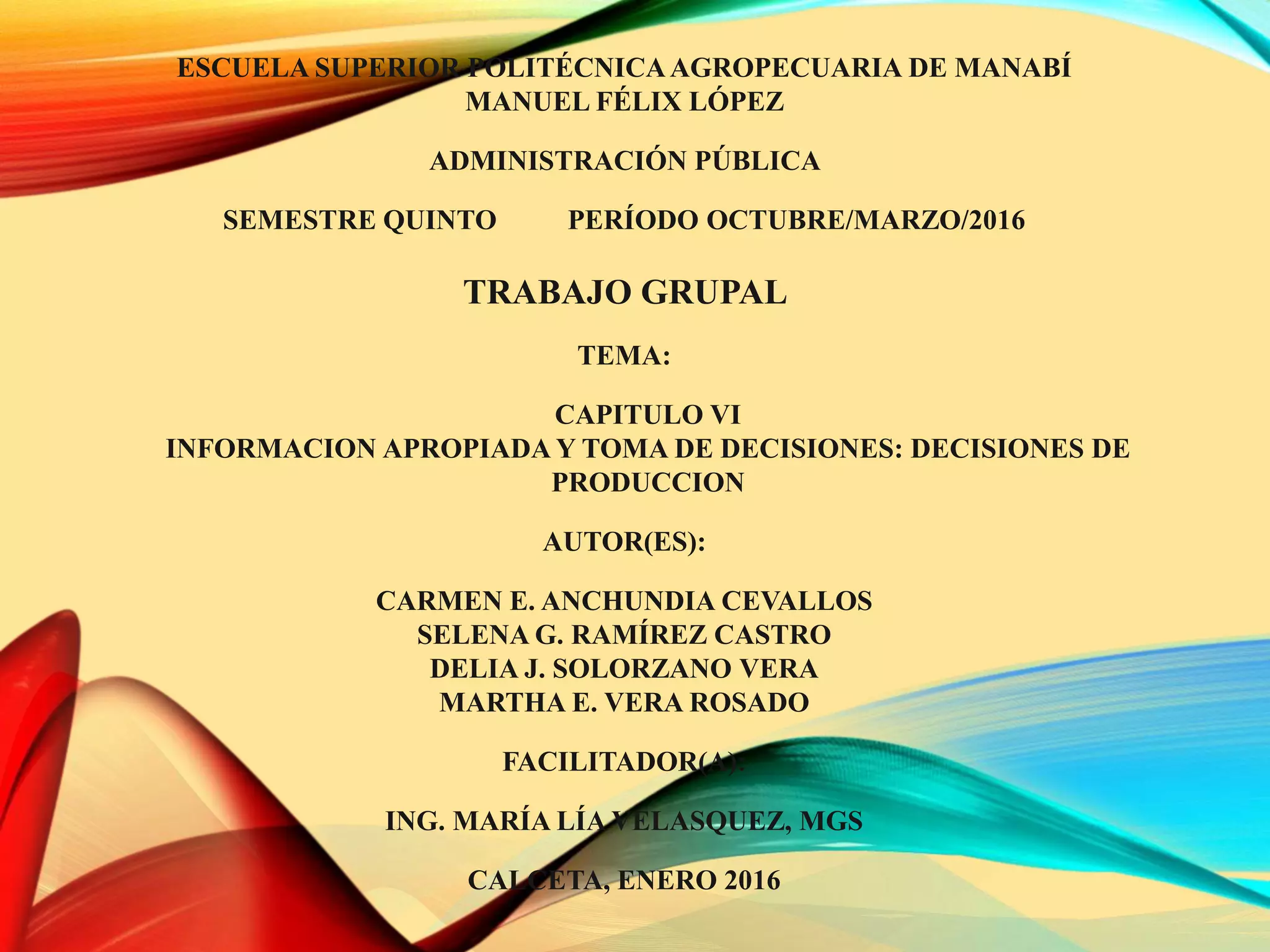

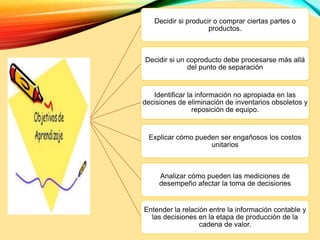

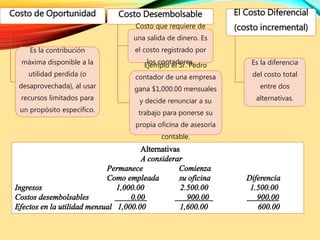

Este documento trata sobre la toma de decisiones de producción. Explica cómo usar el costo de oportunidad para analizar alternativas y decidir si producir o comprar partes. También cubre decisiones sobre el procesamiento de coproductos y la eliminación de inventarios obsoletos. Resalta que los costos unitarios y las mediciones de desempeño pueden ser engañosos y no deben usarse sin cuidado en la toma de decisiones. Además, enfatiza la relación entre la información contable y las decisiones de producción.