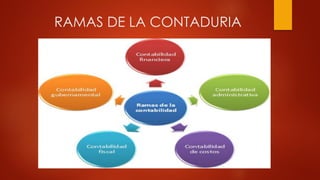

La contaduría pública es una disciplina que recopila conocimientos financieros relacionados con entidades económicas. Se compone de varias ramas como la contabilidad, las sociedades, las finanzas, los costos, la revisión fiscal, la auditoría y la contabilidad administrativa. Cada una de estas ramas genera información específica para la toma de decisiones a través de la aplicación de instrumentos y técnicas matemáticas.