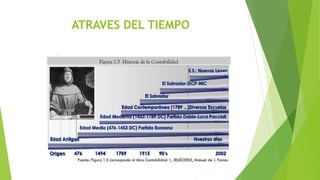

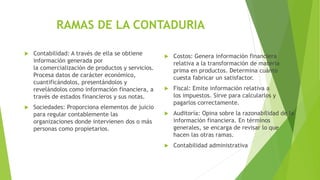

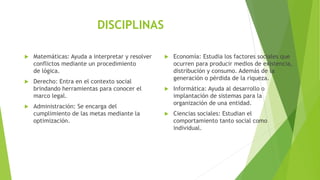

Este documento describe la profesión de la contaduría pública y sus orígenes, ramas y disciplinas asociadas. Explica que la contaduría mide la realidad económica de las organizaciones para una adecuada planeación y control. Señala que sus orígenes se remontan a la división del trabajo, la escritura y las medidas de valor en las civilizaciones antiguas. Describe brevemente las prácticas contables durante la Edad Media en Italia y cómo se desarrolló a través del tiempo, incluyendo sus ramas principales como