Control fiscal carbones caroni 06

•

0 recomendaciones•222 vistas

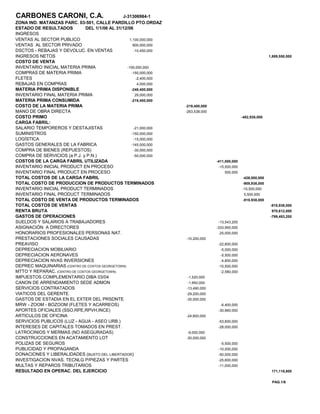

Este documento presenta el estado de resultados de la empresa Carbones Caroni C.A. para el período del 1 de enero al 31 de diciembre de 2006. Reporta ingresos totales de 1,983,550,000 bs y costos totales de ventas de 918,938,000 bs, resultando en una utilidad neta antes de impuestos de 265,118,800 bs. Después de pagar impuestos sobre la renta del 34%, la utilidad neta al final del período es de 191,778,408 bs.

Más contenido relacionado

Destacado

Destacado (20)

Similar a Control fiscal carbones caroni 06

Similar a Control fiscal carbones caroni 06 (20)

Más de Orlando Oliva

Más de Orlando Oliva (16)

Control fiscal carbones caroni 06

- 1. CARBONES CARONI, C.A. J-31306984-1 ZONA IND. MATANZAS PARC. 03-501, CALLE PARDILLO PTO.ORDAZ ESTADO DE RESULTADOS DEL 1/1/06 AL 31/12/06 INGRESOS VENTAS AL SECTOR PUBLICO 1,100,000,000 VENTAS AL SECTOR PRIVADO 800,000,000 DSCTOS - REBAJAS Y DEVOLUC. EN VENTAS -10,450,000 1,889,550,000 COSTO DE VENTA INVENTARIO INICIAL MATERIA PRIMA -100,000,000 COMPRAS DE MATERIA PRIMA -150,000,000 FLETES -2,400,000 REBAJAS EN COMPRAS 4,000,000 MATERIA PRIMA DISPONIBLE -248,400,000 INVENTARIO FINAL MATERIA PRIMA 29,000,000 MATERIA PRIMA CONSUMIDA -219,400,000 COSTO DE LA MATERIA PRIMA -219,400,000 MANO DE OBRA DIRECTA -263,538,000 COSTO PRIMO -482,938,000 CARGA FABRIL: SALARIO TEMPOREROS Y DESTAJISTAS -21,000,000 SUMINISTROS -150,000,000 LOGÍSTICA -15,000,000 GASTOS GENERALES DE LA FABRICA -145,000,000 COMPRA DE BIENES (REPUESTOS) -30,000,000 COMPRA DE SERVICIOS (a P.J. y P.N.) -50,000,000 COSTOS DE LA CARGA FABRIL UTILIZADA -411,000,000 INVENTARIO INICIAL PRODUCT EN PROCESO -15,500,000 INVENTARIO FINAL PRODUCT EN PROCESO 500,000 TOTAL COSTOS DE LA CARGA FABRIL -426,000,000 TOTAL COSTO DE PRODUCCION DE PRODUCTOS TERMINADOS -908,938,000 INVENTARIO INICIAL PRODUCT TERMINADOS -15,500,000 INVENTARIO FINAL PRODUCT TERMINADOS 5,500,000 TOTAL COSTO DE VENTA DE PRODUCTOS TERMINADOS -918,938,000 TOTAL COSTOS DE VENTAS -918,938,000 RENTA BRUTA 970,612,000 GASTOS DE OPERACIONES -799,493,200 SUELDOS Y SALARIOS A TRABAJADORES -13,543,200 ASIGNACIÓN A DIRECTORES -333,950,000 HONORARIOS PROFESIONALES PERSONAS NAT. -25,000,000 PRESTACIONES SOCIALES CAUSADAS -10,200,000 PREAVISO -22,600,000 DEPRECIACION MOBILIARIO -5,000,000 DEPRECIACION AERONAVES -5,500,000 DEPRECIACION NVAS INVERSIONES -4,800,000 DEPREC MAQUINARIAS (CENTRO DE COSTOS GEORGETOWN) -10,500,000 MTTO Y REPARAC. (CENTRO DE COSTOS GEORGETOWN) -2,580,000 IMPUESTOS COMPLEMENTARIO DIBA 03/04 -1,520,000 CANON DE ARRENDAMIENTO SEDE ADMON -1,950,000 SERVICIOS CONTRATADOS -13,490,000 VIATICOS DEL GERENTE -29,200,000 GASTOS DE ESTADIA EN EL EXTER DEL PRSDNTE -35,000,000 MRW - ZOOM - BOZOOM (FLETES Y ACARREOS) -6,400,000 APORTES OFICIALES (SSO,RPE,RPVH,INCE) -30,960,000 ARTICULOS DE OFICINA -24,600,000 SERVICIOS PUBLICOS (LUZ - AGUA - ASEO URB.) -53,600,000 INTERESES DE CAPITALES TOMADOS EN PREST. -28,000,000 LATROCINIOS Y MERMAS (NO ASEGURADAS) -9,000,000 CONSTRUCCIONES EN ACATAMIENTO LOT -30,000,000 POLIZAS DE SEGUROS -5,500,000 PUBLICIDAD Y PROPAGANDA -10,000,000 DONACIONES Y LIBERALIDADES (BUSTO DEL LIBERTADOR) -50,000,000 INVESTIGACION NVAS. TECNLG P/PIEZAS Y PARTES -25,600,000 MULTAS Y REPAROS TRIBUTARIOS -11,000,000 RESULTADO EN OPERAC. DEL EJERCICIO 171,118,800 PAG.1/6 INGRESOS NETOS

- 2. CARBONES CARONI, C.A. J-31306984-1 ZONA IND. MATANZAS PARC. 03-501, CALLE PARDILLO PTO.ORDAZ ESTADO DE RESULTADOS DEL 1/1/06 AL 31/12/06 INGRESOS EXTRAORDINARIOS: 94,000,000 LOTERÍA EL ANDINITO (FORD ESCOSPORT) 40,000,000 DIVIDENDOS DE TEPUY, C.A. 17,000,000 LOTERÍA TRIPLE LEÓN (CHEQUE) 37,000,000 RESULT DEL EJERC ANTES DEL ISLR 265,118,800 GASTO ISLR 34% -73,340,392 RESULTADO DEL EJERCICIO 191,778,408 NOTAS.- LA EMPRESA PROCESA CARBONES PARA CONVERTIRLOS EN CÁTODOS DE LOS SERVICIOS CONTRATADOS SOLO TIENEN FACTS S/ART (Nº. 175 RGLMTO ISLR) 18% AUN DEBE EL IMP. COMPLMENTARIO BS. -1,300,000 AUN DEBE DE LOS GASTOS DE INVESTIGACION EL 12% PAGÓ POR CONCEPTO DE DECLARACIÓN ESTIMADA Nº554488 -15,000,000 EL REAJUSTE POR INFLACIÓN FUE UNA PERDIDA POR BS. -15,000,000 DE LAS COMPRAS AÚN DEBE EL 40% DE LOS APORTES OFICIALES AÚN NO HA PAGADO EL 15% LA UNIDAD TRIBUTARIA 33,600 APLICA EL METODO LIFO PARA CONTROLAR SUS INVENTARIOS DURANTE EL AÑO SOPORTÓ EN RETENCIONES ISLR -15,631,000 INDEMNIZACIÓN SUSTITUTIVA DEL PREAVISO ART Nº 125 LOT DEL TOTAL PAGADO 7% DEL TOTAL CAUSADO DE PRESTACIONES SOCIALES, SOLO SE HA PAGADO EL 25% Y DEL MONTO PAGADO, SE CORRESPONDEN A PAGOS S/ART Nº 125 LOT EL 12% LOS VIATICOS NO POSEEN FACTURAS 5% NO HA PAGADO GASTOS DEDUCIDOS EJERC ANTERIOR BS. -23,500,000 HA PAGADO GASTOS CAUSADOS EJERC ANTERIOR BS. -34,650,000 PAG.2/6

- 3. CARBONES CARONI, C.A. J-31306984-1 ZONA IND. MATANZAS PARC. 03-501, CALLE PARDILLO PTO.ORDAZ ESTADO DE RESULTADOS DEL 1/1/06 AL 31/12/06 ACTIVO FIJO INVENTARIOS OTROS NO MONETARIOS REAJUSTE x INFLAC 901 902 904 912 913 915 916 0 921 922 932 933 936 0 PATRIMONIO NETO INIC AUMENTOS DISMINUCIONES 943 944 945 954 955 956 957 0 TOTAL REAJUSTE POR INFLACION DEL EJERCCICIO (TRASLADE SECC. E CASILLA 53 o 59) 968 0 ESTADO DEMOSTRATIVO DE INGRESOS, COSTOS, DATOS CONTABLES GASTOS DATOS CONTABLES GASTOS Y CONCILIACION FISCAL DE RENTAS EXPORATACIONES 701 35 SUELDOS Y SALARIOS 735 -36,143,200 VENTAS BRUTAS SECTOR PÚBLICO 702 1,100,000,000 36 INTERESES SOBRE CREDITO 736 -28,000,000 VENTAS BRUTAS SECTOR PRIVADO 703 800,000,000 37 TRIBUTOS TRASLADABLES 737 -32,480,000 VENTAS DE INMUEBLES 704 38 INDEMNIZACIONES LABORALES 738 -10,200,000 INTERESES SOBRE CREDITO 707 39 GASTOS DE ADMON Y CONSERV 739 OTROS INGRESOS 709 40 GASTOS ADMON REGALIAS 740 INGR.SUJETOS A IMPUESTOS PROPORCIONALES 764 94,000,000 41 DEPREC. Y AMORTIZACIONES 741 -25,800,000 MENOS: DEVOLUCIONES, REBAJAS Y DESCUENTO 710 -10,450,000 42 OTROS GASTOS 742 -740,210,392 TOTAL INGRESOS NETOS 711 1,983,550,000 43 TOTAL DE GASTOS (35+….42) 743 -872,833,592 INVENTARIO INICIAL 712 44 UTILIDAD O (PERDIDA) CONTABLE (11-34-43) 744 191,778,408 COMPRAS NETAS NACIONALES 713 CONCILIACION FISCAL DE RENTAS COMPRAS NETAS EXTERIOR 714 MAS: TOTAL COMPRAS NETAS (13+14) 715 45 TRIBUTOS NO PAGADOS 745 0 TOTAL MERCANCIA DISPONIBLE (12+15) 716 46 PROVISIONES, RESERVAS Y APARTADOS 746 MENOS INVENTARIO FINAL 717 47 MULTAS, SANCIONES PECUNIARIAS 747 0 COSTO DE VTA MERCANCIAS VENDIDAS (16-17) 718 48 GASTOS DEDUC EN EJERC. ANTER NO PAG 748 23,500,000 INVENTARIO INICIAL MATERIAS PRIMAS 719 -100,000,000 49 INGR CAUSADOS EN EJERC. ANT.COBRADOS 749 COMPRAS NETAS MATERIAS PRIMAS 720 -148,400,000 50 EXCEDENTE DE SUELDOS A DIRECTIVOS 750 MENOS: INVENTARIO FINAL MATERIAS PRIMAS 721 29,000,000 51 DEPREC Y AMORTIZAC 751 13,250,000 MANO DE OBRA DIRECTA 722 -263,538,000 52 OTROS 752 31,929,800 COSTO PRIMO (19+20-21+22) 723 -482,938,000 53 UTILIDAD AJUSTE POR INFLACION 753 OTRAS REMUNERACIONES 724 -21,000,000 54 TOTAL (45+….53) 754 68,679,800 CONTRIBUCIONES (costos prod.cnjta.+gastos admon.ind) 725 -310,000,000 MENOS: COMPRA DE BIENES Y SERVICIOS 726 -80,000,000 56 INGR CONTABILIZADOS Y NO COBRADOS 756 INVENTARIO INICIAL PROD/ EN PROCESO 727 -15,500,000 57 GASTOS CAUS. EJ. ANT PAG EN ESTE EJ. 757 -34,650,000 INVENTARIO FINAL PRODUCT/EN PROCESO 728 500,000 58 DEPREC Y AMORTIZAC Y OTROS 758 INVENTARIO INICIAL PRODUCTOS TERMINADOS 729 -15,500,000 59 PERDIDA POR INFLACION 759 -15,000,000 INVENTARIO FINAL PRODUCTOS TERMINADOS 730 5,500,000 60 TOTAL (56+….59) 760 -49,650,000 C. VTA PROD.TERM(23+24+25+26+27-28+29-30) 731 -918,938,000 61 UTILIDAD O (PERDIDA) FISCAL (44+54-60) 761 210,808,208 OTRAS COSTOS DE VENTAS 732 62 MENOS REGALIAS MINERAS 762 0 COSTOS DE PRESTACION DE SERVICIOS 733 63 MENOS RENTAS SUJETAS A IMP PROPOR 764 -54,000,000 COSTOS DE VENTAS (18+31+32+33) 734 -918,938,000 64 ENRIQUEC. NETO O PERD FISCAL (61-62-63) 763 156,808,208 PAG.3/6 DEL REAJUSTE POR INFLACION ACTIVOS NO MONETARIOS PASIVOS NO MONETARIOS PATRIMONIO NETO

- 4. CARBONES CARONI, C.A. J-31306984-1 ZONA IND. MATANZAS PARC. 03-501, CALLE PARDILLO PTO.ORDAZ ESTADO DE RESULTADOS DEL 1/1/06 AL 31/12/06 F EDO DESMOSTRATIVO DE INGR COSTOS Y GASTOS DE RENTAS EXTRATERRITORIALES MONTO 1 INGRESOS 2 COSTOS 3 GASTOS 4 RENTA EXTRANGERA 0 788 0 G PERDIDAS DE AÑOS ANTERIORES PENDIENTES DE COMPENSACION MONTO 1 AÑO 2004 0 2 3 4 TOTAL PERDIDAS (TRASLADE A LA SECCION C CASILLA 2) 193 0.00 H REBAJ DEL IMPUESTO POR TRASLADO DE EXCESO DE REBAJ DE AÑOS ANTER Y POR NVAS.INVERSIONES HECHAS EN VNZLA. 1 NVOS. ACTIVOS 2 UTILIZADOS EN LA PRODUCC DE LA RENTA VALOR S/LIBROS x 10% 0.00 3 DEPRECIACION 4 TOTAL REBAJAS (TRASLADE ESTE TOTAL A LA SECC. "c" CASILLA Nº 19) 870 0.00 I CREDITO ACUMULADO DE IMPUESTO A LOS ACTIVOS EMPRESARIALES MONTO 1 DESDE 01-01-04 HASTA 0.00 2 DESDE HASTA 3 TOT IMPTO PAGADO EN EXCESO IAE (TRASLADE ESTE TOTAL A LA SECC. "c" CASILLA Nº 31) 242 0 J IMPUESTO PAGADO EN EXCESO EN EJERCICIOS ANTERIORES (NO COMP NI REINTEGRADOS) MONTO 1 DESDE HASTA 2 DESDE HASTA 0 3 TOT IMPSTO PAG EN EXCESO (TRASL ESTE TOTAL A LA SECC. "c" CASILLA Nº 35) 241 0 K EDO DESMOSTR DE IMPUESTOS PAGADOS FUENTE EXTRATERITORIAL MONTO 793 794 795 0 PAG.4/6

- 5. CARBONES CARONI, C.A. J-31306984-1 ZONA IND. MATANZAS PARC. 03-501, CALLE PARDILLO PTO.ORDAZ ESTADO DE RESULTADOS DEL 1/1/06 AL 31/12/06 C - AUTOLIQUIDACION DEL IMPUESTO GRAVABLE CONCEPTOS TARIFA 3 FUENTE TERRITORIAL: ENRIQUECIMIENTO NETO O (PERDIDA FISCAL) (SEC E CASILLA 62 O 64) 137 156,808,208 FUENTE TERRITORIAL: PERDIDAS DE AÑOS ANTERIORES 173 0 FUENTE TERRITORIAL: ENRIQUECIMIENTO NETO O (PERDIDA FISCAL) (TARIFA 2: 1-2) 178 156,808,208 FUENTE EXTRA TERRIT: ENRIQUEC GRVBLE O PERDIDA FISCAL (SECC F CASILLAS Nº 7 Y Nº 5) 401 0 PERDIDA DE AÑOS ANTERIORES (SECC G CASILLA 5) 191 0 ENRIQUEC GRAVBLE O PERDIDA FISCAL (4 - 5) 407 0 RENTA NETA MUNDIAL GRAVABLE O PERDIDA FISCAL (3 + 6) 431 156,808,208 IMPUESTO DETERMINADO SEG/TARIFA Nº 2 menos sustraendo 156,808,208 185 36,514,791 ACREDITAMIENTO DE IMPUESTO PROVEN. DE FUENTE EXTRANJERA NO PROPORCIONALES IMPUESTO ACREDITABLE PAGADO EN EL EXTERIOR 441 0.00 IMPUESTO DETERMINADO DESPUES DE ACREDITAMIENTO PAGADO EN EL EXTERIOR (SI 6 > 7) (6-7) 36,514,791 IMPUESTOS PROPORCIONALES BASE IMPONIBLE IMP.BASE A IMP A PAG FTE.TERR.EG(Nº6 183) FTE.TERR.G.FORT.ESPC FTE.EXTERR.EG(Nº7 406) FTE.EXTERR.DIV.MINERO FTE.EXTERR.DIV.PETROL FTE.EXTERR.OTROS DIV FTE.EXTERR.G.FORTUIT TOTAL IMPUESTO PROPORCIONAL (10+…16) 0 TOTAL IMPUESTO AUTOLIQUIDADO ANTES DE REBAJAS (8 + 17) 36,514,791 ANTICIPOSAPLICABLES AL IMPUESTO DEL EJERCICIO ) IMPUESTO RETENIDOS EN EL EJERCICIO 221 -15,631,000 ANTICIPO POR ENAJENACION DE INMUEBLE 230 ANTICIPO DE IMPUESTO ( declaración estimada ) nº 554488 231 -15,000,000 IMPUESTO PAGADO EN DECLARACIÓN SUSTITUIDA EN EL EJERCICIO nº 233 TOTAL ANTICIPOS (24+25+26+27) -30,631,000 TOTAL IMPUESTO DEL EJERCICIO (SI 25 > O IGUAL QUE 30)…(25 - 30) TOTAL CRÉDITO DEL EJERCICIO (SI 25 < QUE 30)…(30 - 25) 5,883,791 REBAJAS AL IMPUESTO AUTOLIQUIDADO REBAJAS POR INVERSIONES 211 0.00 OTRAS REBAJAS 234 0.00 TOTAL REBAJAS (33+34) 0 TOTAL IMPUESTO DEL EJERCICIO (SI 31 > 35) (31 - 35) 0 CREDITO DE IMPUESTOS A LOS ACTIVOS EMPRESARIALES CREDITO DE IMPUESTOS A LOS ACTIVOS EMPRESARIALES ACUMULADOS 242 0 CREDITOS DE I.A.E. APLICABLES EN EL EJERCICIO (MONTO = o < 36) 243 0 TOTAL IMPUESTO DEL EJERCICIO DESPUES DE APLICAR CREDITOS IAE (SI 36 > 38)…(36 - 38) 0 CRD IMPUESTOS A LOS ACTIVOS EMPRES TRASLAD P/EJERC SIGUIENTE (SI 37 > 38)…(37 - 38) 245 IMPUESTOS PAGADOS EN EXCESO TOTAL IMPUESTO PAGADOS EN EXCESOS EJERC. ANT. 241 0 IMPUESTOS PAGADOS EN EXCESOS A COMPENSAR (MONTO = O MENOR 39) 249 0 TOTAL IMPUESTO A PAGAR DESPUES DE COMPENSACIONES (SI 39 mayor O = que 42) 39 - 42 0 COMPENSACIONES CREDITO POR COMPENSACIONES ACUMULADAS 0 COMPENSACIONES CON CREDITOS PROPIOS COMPENSACIONES CON CREDITOS ADQUIRIDOS COMPENSACIONES 0 TOTAL IMPUESTO A PAGAR DESPUES DE COMPENSACIONES (43 - 48) 0 IMPUESTO PAGADO EN EXCESO NO COMPENSADO NO REINTEGRADO + EL DE ESTE EJERC (41 - 42 + 32) 5,883,791 CREDITOS POR COMPENSACIONES TRASLADABLES AL EJERCICIO SIGUIENTE (48 > 43)……(48-43) TARIFA 2 U.T. 33,600 DESDE HASTA % SUSTRAENDO 1,- FRACCION COMPRENDIDA 0 2000 15% 0 2,- FRACCION COMPRENDIDA 2001 3000 22% 140 3,- FRACCION QUE EXCEDA DE 3001 34% 500 PAG.5/6 GRAVABLE CON TARIFA 2

- 6. CARBONES ORINOKIA, C.A. J-31306984-1 ZONA IND. MATANZAS PARC. 03-501, CALLE PARDILLO PTO.ORDAZ ESTADO DE RESULTADOS DEL 1/1/06 AL 31/12/06 UTILIDAD FINANCIERA O CONTABLE 191,778,408 ( + ) MAS PARTIDAS NO DEDUCIBLES (O GRAVABLES): 370,700,000 CONTRIB SOCIAL NO PAGADAS:(IVSS,PF,LPH,INCE) 0 15% 0 0 IMPUESTO COMPLEMENTARIO 0 100% 0 RESERVAS, PROVISIONES Y APARTADOS 0 MULTAS Y SANCIONES PECUNIARIAS 0 100% 0 0 GASTOS DEDUCIDOS EN EJERC ANT NO PAGADOS 23,500,000 100% 23,500,000 23,500,000 INGRESOS CAUS EN EJERC ANT COBRADOS 0 EXCEDNT SUELDOS A DIRECTOR Y GERTES 0 15% 333,950,000 333,950,000 DEPRECIACIONES Y AMORTIZACIONES AERONAVES 5,500,000 50% 2,750,000 2,750,000 DEPRECIACIONES Y AMORTIZACIONES (EXTRATERRIT) 10,500,000 100% 10,500,000 10,500,000 OTROS GASTOS: 31,929,800 VIATICOS SIN FACTURAS 0 5% 0 GASTOS DE ESTADIA EN EL EXTERIOR DEL PRESIDENTE 0 100% 0 MTTO Y REPARAC. (CENTRO DE COSTOS GEORGETOWN) 2,580,000 100% 2,580,000 PRESTACIONES SOCIALES Art. 125 LOT 2,550,000 12% 306,000 PREAVISO Art. 125 LOT 22,600,000 7% 1,582,000 GASTOS DE INVESTIGACION NO PAGADOS 0 12% 0 SERVICIOS SIN FACTURAS LEGALES 13,490,000 82% 11,061,800 GASTO I.S.L.R. DEL PERIODO 0 100% 0 DONACIONES Y LIBERALIDADES 50,000,000 PORCIÓN NO ADMISIBLE 16,400,000 UTILIDAD FINANCIERA O CONTABLE 191,778,408 RENTA NETA A CONSIDERAR 241,778,408 33,600 7,196 COMPARACION: NO APLICA LA EMPRESA OBTUVO PERD.AÑO ANT. TOTAL REBAJA ADMISIBLE DONACIONES Y LIBERALIDADES UTILIDAD AJUSTE POR INFLACION 0 TOTAL PARTIDAS NO DEDUCIBLE (O GRAVAB) (CASILLA 754) 402,629,800 ( - ) MENOS PARTIDAS NO GRAVABLES (O DEDUCIBLES): -34,650,000 INGRESOS CONTABILIZADOS Y NO COBRADOS 0 GASTOS DEDUC EN PER ANT (PAG EN EJERC. ACTUAL) -34,650,000 DEPRECIACIONES, AMORTIZACIONES Y OTROS: 0 CASTIGO CTAS INCOBR + DEPREC 0 PERDIDA AJUSTE POR INFLACION (CASILLA 759) -15,000,000 TOTAL PARTIDAS NO GRAVABLES (O DEDUCIBLES) (CASILLA 760): -49,650,000 UTILIDAD O (-)PERDIDA FISCAL (CASILLA 761) 544,758,208 MENOS: REGALIAS MINERAS Y DEMÁS ENRIQ. GRAV. TARIFA 3 (762): RENTAS SUJETAS A IMPUESTOS PROPORCIONALES: (CASILLA 764): -54,000,000 DIVIDENDOS en efectivo -17,000,000 PREMIO EN EFECTIVO -37,000,000 ENRIQUECIMIENTO NETO O (-) PERDIDA FISCAL (CASILLA 763) 490,758,208 TOTAL REBAJA ADMISIBLE DONACIONES Y LIBERALIDADES RENTA NETA A CONSIDERAR 241,778,408 33,600 7,196 NO EXCEDE DE 10.000 UT (BUSTO DEL LIBERTADOR) 50,000,000 BASE IMPONIBLE % LEGAL DEDUCCIÓN ADMISIBLE SUB TOTAL Donaciones 50,000,000 REBAJA 10% LAS 1ª 10.000 UT 10% 10,000 336,000,000 33,600,000 REBAJA 8% por exceso de las 10.000 ut NO APLICA 0 TOTAL DEDUCCIONES DEDUCCIONES ADMISIBLE -33,600,000 DEDUCCIONES NO ADMISIBLE PAG.6/6 50,000,000 16,400,000 -33,600,000