Nueva discriminación de gastos en declaración definitiva islr

•

0 recomendaciones•1,403 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Nueva discriminación de gastos en declaración definitiva islr

Similar a Nueva discriminación de gastos en declaración definitiva islr (20)

Más de Orlando Oliva

Más de Orlando Oliva (20)

Nueva discriminación de gastos en declaración definitiva islr

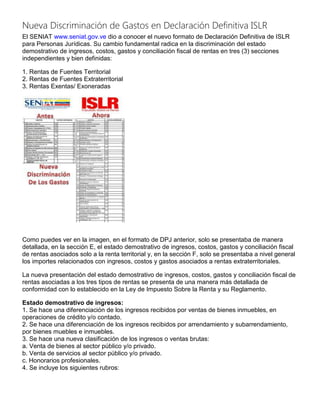

- 1. Nueva Discriminación de Gastos en Declaración Definitiva ISLR El SENIAT www.seniat.gov.ve dio a conocer el nuevo formato de Declaración Definitiva de ISLR para Personas Jurídicas. Su cambio fundamental radica en la discriminación del estado demostrativo de ingresos, costos, gastos y conciliación fiscal de rentas en tres (3) secciones independientes y bien definidas: 1. Rentas de Fuentes Territorial 2. Rentas de Fuentes Extraterritorial 3. Rentas Exentas/ Exoneradas Como puedes ver en la imagen, en el formato de DPJ anterior, solo se presentaba de manera detallada, en la sección E, el estado demostrativo de ingresos, costos, gastos y conciliación fiscal de rentas asociados solo a la renta territorial y, en la sección F, solo se presentaba a nivel general los importes relacionados con ingresos, costos y gastos asociados a rentas extraterritoriales. La nueva presentación del estado demostrativo de ingresos, costos, gastos y conciliación fiscal de rentas asociadas a los tres tipos de rentas se presenta de una manera más detallada de conformidad con lo establecido en la Ley de Impuesto Sobre la Renta y su Reglamento. Estado demostrativo de ingresos: 1. Se hace una diferenciación de los ingresos recibidos por ventas de bienes inmuebles, en operaciones de crédito y/o contado. 2. Se hace una diferenciación de los ingresos recibidos por arrendamiento y subarrendamiento, por bienes muebles e inmuebles. 3. Se hace una nueva clasificación de los ingresos o ventas brutas: a. Venta de bienes al sector público y/o privado. b. Venta de servicios al sector público y/o privado. c. Honorarios profesionales. 4. Se incluye los siguientes rubros:

- 2. a. Intereses varios b. Ingreso por venta de acciones Estado demostrativo de costos: Se incluyeron casillas relacionadas con la determinación del costo de ventas de inmuebles e inversión en acciones en caso de enajenación durante el ejercicio fiscal. Estado demostrativo de gastos: La nueva presentación del formato se acoge más a lo establecido en el artículo N°27 de la LISLR relacionado con las deducciones permitidas a la renta bruta, e incluye deducciones que se encuentran mencionadas en los diferentes numerales del artículo pero que anteriormente no se encontraban detalladas en el formato. El formato de la planilla hace una sumatoria de los gastos antes de incluir los desembolsos (erogaciones) por concepto de donaciones y liberalidades con la finalidad de que se calcule la Utilidad o Pérdida del Ejercicio Contable antes de considerar dichos conceptos, entendemos que esto se hace con la finalidad de determinar cualquier exceso en el porcentaje máximo permitido: 1. Exceso de Gastos Administrativos y Conservación de Inmuebles. 2. Exceso de Liberalidades y Donaciones. Se incluyen las siguientes casillas en las Partidas No Gravables: 1. Ingresos Contabilizados No Gravables. Finalmente, se incorpora una sección relacionada con la información del pago de dividendo durante el ejercicio, en la cual se debe indicar si se efectuó el pago de dividendo en efectivo o en acciones informando el monto del dividendo decretado.