08/09/2025 CPCC. YónelChocano Figueroa.

2

Casos

CREACIONES SIGLO XXI SAA

EQUIPOS GIL SAA

LA PORTEÑA SAC

FÁBRICAS TOTALES SAC

LA CONFIANZA CONTABLE SAA

JOSÉ QUISPE

3.

08/09/2025 CPCC. YónelChocano Figueroa.

3

La diferencia entre el sistema de costeo por

absorción y el sistema de costeo variable puede ser

destacada presentando una comparación en un

Estado de Resultados elaborado mediante el método

de costeo por absorción y un Estado de Resultados

formulado por el método de costeo “directo”.

DIFERENCIA DE LOS SISTEMAS DE COSTEO

4.

08/09/2025 CPCC. YónelChocano Figueroa.

4

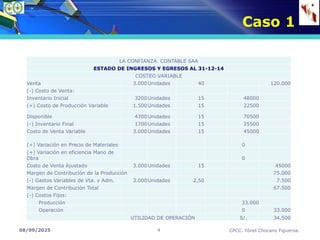

Caso 1

LA CONFIANZA CONTABLE SAA

ESTADO DE INGRESOS Y EGRESOS AL 31-12-14

COSTEO VARIABLE

Venta 3.000Unidades 40 120.000

(-) Costo de Venta:

Inventario Inicial 3200Unidades 15 48000

(+) Costo de Producción Variable 1.500Unidades 15 22500

Disponible 4700Unidades 15 70500

(-) Inventario Final 1700Unidades 15 25500

Costo de Venta Variable 3.000Unidades 15 45000

(+) Variación en Precio de Materiales 0

(+) Variación en eficiencia Mano de

Obra 0

Costo de Venta Ajustado 3.000Unidades 15 45000

Margen de Contribución de la Producción 75.000

(-) Gastos Variables de Vta. y Adm. 3.000Unidades 2,50 7.500

Margen de Contribución Total 67.500

(-) Costos Fijos:

Producción 33.000

Operación 0 33.000

UTILIDAD DE OPERACIÓN S/. 34.500

5.

08/09/2025 CPCC. YónelChocano Figueroa.

5

Fórmulas

Tasa Fija S/.

Costos Fijos de Producción 33.000

Capacidad Normal 1.500Unidades

Tasa Fija 22,00

Gastos Variables de Venta y Administración Totales/Gastos Variables Unitarios de Venta y Administración

7.500 / 2,50 Igual 3000 Unidades de Venta

Producción: Si las Ventas son el doble, entonces 1,500 unidades

producidas

Costo de Venta Variable:

3.000Unidades 15,00 Igual 45000

CVPU S/.

6.

08/09/2025 CPCC. YónelChocano Figueroa.

6

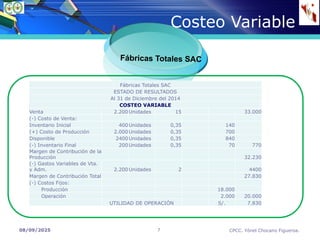

Caso 2

Fábricas Totales SAC

Fábricas Totales SAC

ESTADO DE RESULTADOS

Al 31 de Diciembre del 2014

COSTEO POR ABSORCIÓN

Venta 2.200Unidades 15 33.000

(-) Costo de Venta:

Inventario Inicial 400Unidades 9,35 3740

(+) Costo de Producción 2.000Unidades 9,35 18700

Disponible 2400Unidades 9,35 22440

(-) Inventario Final 200Unidades 9,35 1870 20570

Utilidad Bruta 12.430

(-) Gastos de Operación

Variables (Adm. y Vtas) 2.000Unidades 2 4000

Fijos (Venta) 2.000 6.000

UTILIDAD DE OPERACIÓN S/. 6.430

7.

08/09/2025 CPCC. YónelChocano Figueroa.

7

Fábricas Totales SAC

Costeo Variable

Fábricas Totales SAC

ESTADO DE RESULTADOS

Al 31 de Diciembre del 2014

COSTEO VARIABLE

Venta 2.200Unidades 15 33.000

(-) Costo de Venta:

Inventario Inicial 400Unidades 0,35 140

(+) Costo de Producción 2.000Unidades 0,35 700

Disponible 2400Unidades 0,35 840

(-) Inventario Final 200Unidades 0,35 70 770

Margen de Contribución de la

Producción 32.230

(-) Gastos Variables de Vta.

y Adm. 2.200Unidades 2 4400

Margen de Contribución Total 27.830

(-) Costos Fijos:

Producción 18.000

Operación 2.000 20.000

UTILIDAD DE OPERACIÓN S/. 7.830

8.

08/09/2025 CPCC. YónelChocano Figueroa.

8

Fábricas Totales SAC

Operaciones

Operaciones:

Diferencia de Utilidades 1.400

Costos Fijos de

Producción

Costeo Variable 6.430 18.000 2.000 9,00 CFU

Costeo Absorbente 7.830 Costos Variables de Producción

700 2.000 0,35 CVU

S/. 9,35 CUT

9.

08/09/2025 CPCC. YónelChocano Figueroa.

9

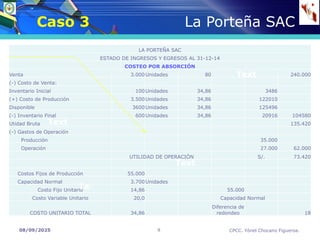

Caso 3 La Porteña SAC

LA PORTEÑA SAC

ESTADO DE INGRESOS Y EGRESOS AL 31-12-14

COSTEO POR ABSORCIÓN

Venta 3.000Unidades 80 240.000

(-) Costo de Venta:

Inventario Inicial 100Unidades 34,86 3486

(+) Costo de Producción 3.500Unidades 34,86 122010

Disponible 3600Unidades 34,86 125496

(-) Inventario Final 600Unidades 34,86 20916 104580

Utidad Bruta 135.420

(-) Gastos de Operación

Producción 35.000

Operación 27.000 62.000

UTILIDAD DE OPERACIÓN S/. 73.420

Costos Fijos de Producción 55.000

Capacidad Normal 3.700Unidades

Costo Fijo Unitario 14,86 55.000

Costo Variable Unitario 20,0 Capacidad Normal

COSTO UNITARIO TOTAL 34,86

Diferencia de

redondeo 18

Text

Text

Text

Te

10.

08/09/2025 CPCC. YónelChocano Figueroa.

10

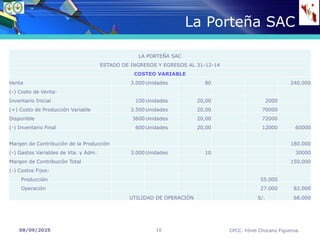

La Porteña SAC

LA PORTEÑA SAC

ESTADO DE INGRESOS Y EGRESOS AL 31-12-14

COSTEO VARIABLE

Venta 3.000Unidades 80 240.000

(-) Costo de Venta:

Inventario Inicial 100Unidades 20,00 2000

(+) Costo de Producción Variable 3.500Unidades 20,00 70000

Disponible 3600Unidades 20,00 72000

(-) Inventario Final 600Unidades 20,00 12000 60000

Margen de Contribución de la Producción 180.000

(-) Gastos Variables de Vta. y Adm. 3.000Unidades 10 30000

Margen de Contribución Total 150.000

(-) Costos Fijos:

Producción 55.000

Operación 27.000 82.000

UTILIDAD DE OPERACIÓN S/. 68.000

11.

08/09/2025 CPCC. YónelChocano Figueroa.

11

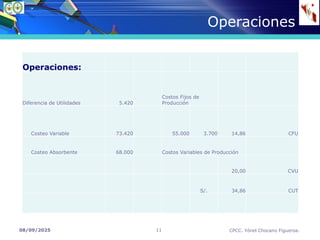

Operaciones

Operaciones:

Diferencia de Utilidades 5.420

Costos Fijos de

Producción

Costeo Variable 73.420 55.000 3.700 14,86 CFU

Costeo Absorbente 68.000 Costos Variables de Producción

20,00 CVU

S/. 34,86 CUT

12.

08/09/2025 CPCC. YónelChocano Figueroa.

12

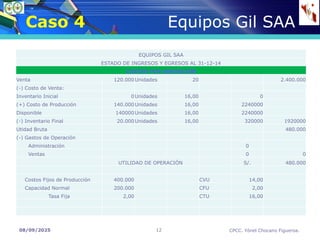

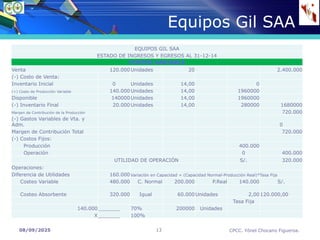

Caso 4 Equipos Gil SAA

EQUIPOS GIL SAA

ESTADO DE INGRESOS Y EGRESOS AL 31-12-14

COSTEO POR ABSORCIÓN

Venta 120.000Unidades 20 2.400.000

(-) Costo de Venta:

Inventario Inicial 0Unidades 16,00 0

(+) Costo de Producción 140.000Unidades 16,00 2240000

Disponible 140000Unidades 16,00 2240000

(-) Inventario Final 20.000Unidades 16,00 320000 1920000

Utidad Bruta 480.000

(-) Gastos de Operación

Administración 0

Ventas 0 0

UTILIDAD DE OPERACIÓN S/. 480.000

Costos Fijos de Producción 400.000 CVU 14,00

Capacidad Normal 200.000 CFU 2,00

Tasa Fija 2,00 CTU 16,00

13.

08/09/2025 CPCC. YónelChocano Figueroa.

13

Equipos Gil SAA

EQUIPOS GIL SAA

ESTADO DE INGRESOS Y EGRESOS AL 31-12-14

COSTEO VARIABLE

Venta 120.000Unidades 20 2.400.000

(-) Costo de Venta:

Inventario Inicial 0 Unidades 14,00 0

(+) Costo de Producción Variable 140.000Unidades 14,00 1960000

Disponible 140000Unidades 14,00 1960000

(-) Inventario Final 20.000Unidades 14,00 280000 1680000

Margen de Contribución de la Producción 720.000

(-) Gastos Variables de Vta. y

Adm. 0

Margen de Contribución Total 720.000

(-) Costos Fijos:

Producción 400.000

Operación 0 400.000

UTILIDAD DE OPERACIÓN S/. 320.000

Operaciones:

Diferencia de Utilidades 160.000Variación en Capacidad = (Capacidad Normal-Producción Real)*Tasa Fija

Costeo Variable 480.000 C. Normal 200.000 P.Real 140.000 S/.

Costeo Absorbente 320.000 Igual 60.000Unidades 2,00120.000,00

Tasa Fija

140.000_______ 70% 200000 Unidades

X_______ 100%

14.

08/09/2025 CPCC. YónelChocano Figueroa.

14

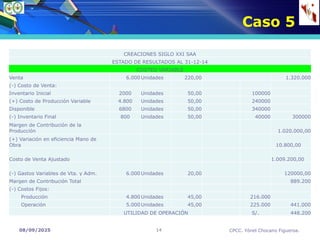

Caso 5

CREACIONES SIGLO XXI SAA

ESTADO DE RESULTADOS AL 31-12-14

COSTEO VARIABLE

Venta 6.000Unidades 220,00 1.320.000

(-) Costo de Venta:

Inventario Inicial 2000 Unidades 50,00 100000

(+) Costo de Producción Variable 4.800 Unidades 50,00 240000

Disponible 6800 Unidades 50,00 340000

(-) Inventario Final 800 Unidades 50,00 40000 300000

Margen de Contribución de la

Producción 1.020.000,00

(+) Variación en eficiencia Mano de

Obra 10.800,00

Costo de Venta Ajustado 1.009.200,00

(-) Gastos Variables de Vta. y Adm. 6.000Unidades 20,00 120000,00

Margen de Contribución Total 889.200

(-) Costos Fijos:

Producción 4.800Unidades 45,00 216.000

Operación 5.000Unidades 45,00 225.000 441.000

UTILIDAD DE OPERACIÓN S/. 448.200

15.

08/09/2025 CPCC. YónelChocano Figueroa.

15

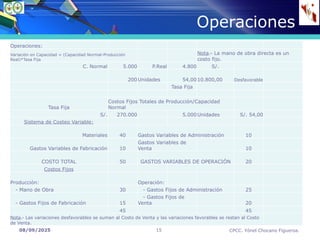

Operaciones

Operaciones:

Variación en Capacidad = (Capacidad Normal-Producción

Real)*Tasa Fija

Nota.- La mano de obra directa es un

costo fijo.

C. Normal 5.000 P.Real 4.800 S/.

200Unidades 54,0010.800,00 Desfavorable

Tasa Fija

Tasa Fija

Costos Fijos Totales de Producción/Capacidad

Normal

S/. 270.000 5.000Unidades S/. 54,00

Sistema de Costeo Variable:

Materiales 40 Gastos Variables de Administración 10

Gastos Variables de Fabricación 10

Gastos Variables de

Venta 10

COSTO TOTAL 50 GASTOS VARIABLES DE OPERACIÓN 20

Costos Fijos

Producción: Operación:

- Mano de Obra 30 - Gastos Fijos de Administración 25

- Gastos Fijos de Fabricación 15

- Gastos Fijos de

Venta 20

45 45

Nota.- Las variaciones desfavorables se suman al Costo de Venta y las variaciones favorables se restan al Costo

de Venta.

16.

08/09/2025 CPCC. YónelChocano Figueroa.

16

Costeo Absorbente

CREACIONES SIGLO XXI SAA

ESTADO DE RESULTADOS AL 31-12-14

COSTEO ABSORBENTE

Venta 6.000Unidades 220,00 1.320.000

(-) Costo de Venta:

Inventario Inicial 2000 Unidades 80,00 160000

(+) Costo de Producción Variable 4.800 Unidades 80,00 384000

Disponible 6800 Unidades 80,00 544000

(-) Inventario Final 800 Unidades 80,00 64000 480000

Utilidad Bruta 840.000,00

(+) Variación en eficiencia Mano de

Obra 10.800,00

Costo de Venta Ajustado 829.200,00

(-) Gastos Variables de Vta. y Adm. 6.000Unidades 20,00 120000,00

Utilidad Bruta 709.200

(-) Costos Fijos:

Producción 4.800Unidades 15,00 72.000

Operación 5.000Unidades 45,00 225.000 297.000

UTILIDAD DE OPERACIÓN S/. 412.200

17.

08/09/2025 CPCC. YónelChocano Figueroa.

17

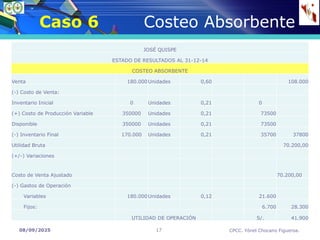

Caso 6 Costeo Absorbente

JOSÉ QUISPE

ESTADO DE RESULTADOS AL 31-12-14

COSTEO ABSORBENTE

Venta 180.000Unidades 0,60 108.000

(-) Costo de Venta:

Inventario Inicial 0 Unidades 0,21 0

(+) Costo de Producción Variable 350000 Unidades 0,21 73500

Disponible 350000 Unidades 0,21 73500

(-) Inventario Final 170.000 Unidades 0,21 35700 37800

Utilidad Bruta 70.200,00

(+/-) Variaciones

Costo de Venta Ajustado 70.200,00

(-) Gastos de Operación

Variables 180.000Unidades 0,12 21.600

Fijos: 6.700 28.300

UTILIDAD DE OPERACIÓN S/. 41.900

18.

08/09/2025 CPCC. YónelChocano Figueroa.

18

Costeo Variable

2000

2001

2002

2003

JOSÉ QUISPE

ESTADO DE RESULTADOS AL 31-12-14

COSTEO VARIABLE

Venta 180.000Unidades 0,60 108.000

(-) Costo de Venta:

Inventario Inicial 0 Unidades 0,15 0

(+) Costo de Producción Variable 350000 Unidades 0,15 52500

Disponible 350000 Unidades 0,15 52500

(-) Inventario Final 170.000 Unidades 0,15 25500 27000

Margen de Contribución de la Producción 81.000,00

(+) Ajuste por Variación en eficiencia

Costo de Venta Ajustado 81.000,00

(-) Gastos Variables de Operación 180.000Unidades 0,12 21600,00

Margen de Contribución Total 59.400

(-) Costos Fijos:

Producción 350.000Unidades 0,06 21.000

Operación 6.700 27.700

UTILIDAD DE OPERACIÓN S/. 31.700

19.

08/09/2025 CPCC. YónelChocano Figueroa.

19

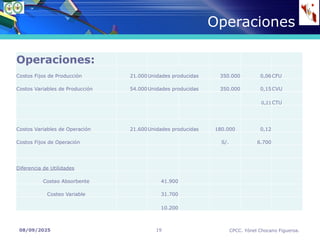

Operaciones

Add Your Title

Add Your Title

Operaciones:

Costos Fijos de Producción 21.000Unidades producidas 350.000 0,06CFU

Costos Variables de Producción 54.000Unidades producidas 350.000 0,15CVU

0,21 CTU

Costos Variables de Operación 21.600Unidades producidas 180.000 0,12

Costos Fijos de Operación S/. 6.700

Diferencia de Utilidades

Costeo Absorbente 41.900

Costeo Variable 31.700

10.200

![Costeo Va[1]..](https://cdn.slidesharecdn.com/ss_thumbnails/costeo-va1-1209166048740353-9-thumbnail.jpg?width=640&height=640&fit=bounds)