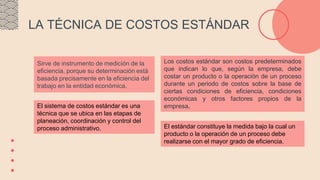

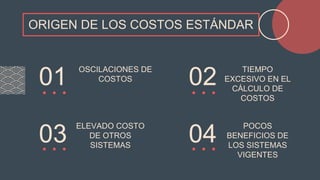

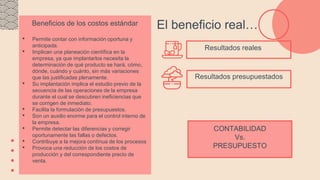

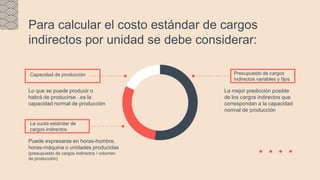

El documento describe la técnica de costos estándar como una herramienta para medir la eficiencia en la producción de una empresa, estableciendo costos predeterminados basados en condiciones de eficiencia y factores internos. Este sistema permite una mejor planeación, control de costos y mejora continua al detectar ineficiencias, facilitando la elaboración de presupuestos. Se enfatiza la importancia de la centralización y la coordinación entre diversas áreas para determinar costos estándar con precisión.

![TEORIA GENERAL COSTOS ESTANDAR 2013 [Modo de compatibilidad].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/teoriageneralcostosestandar2013mododecompatibilidad-240930144014-2e088d0d-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)