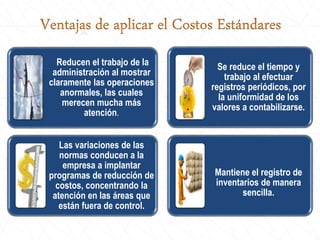

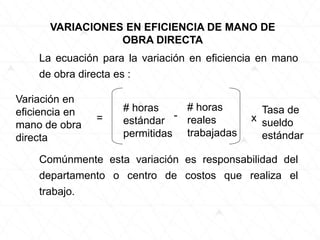

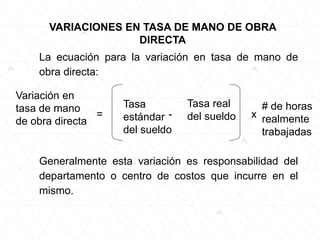

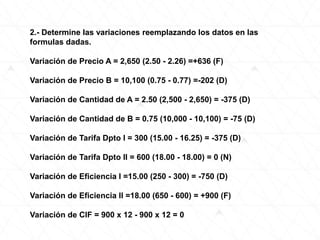

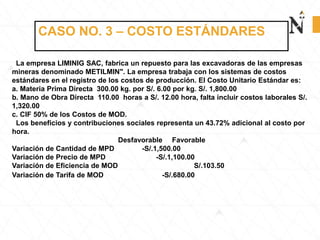

El documento habla sobre los costos estándares. Explica que un costo estándar es un costo predeterminado que sirve como parámetro para medir la eficiencia. Detalla cómo se establecen los estándares de materiales, mano de obra y gastos indirectos, mediante estudios técnicos. También menciona algunas ventajas de los costos estándares como apoyar la toma de decisiones y evaluar desviaciones. Por último, señala algunas limitaciones como la necesidad de revisarlos ante cambios y el riesgo de que se vuel

![TEORIA GENERAL COSTOS ESTANDAR 2013 [Modo de compatibilidad].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/teoriageneralcostosestandar2013mododecompatibilidad-240930144014-2e088d0d-thumbnail.jpg?width=640&height=640&fit=bounds)