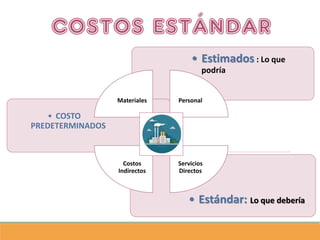

El documento aborda la contabilidad de costos estándar, que establece patrones de consumo y costos predeterminados para medir la eficiencia en la producción. Describe el proceso de determinación de costos estándar para materiales, mano de obra y costos indirectos, así como la importancia de las variaciones entre costos real y estándar para la toma de decisiones. Se enfatiza cómo estos costos estandarizados facilitan la planificación de producción y el control de costos, optimizando así la eficiencia organizacional.