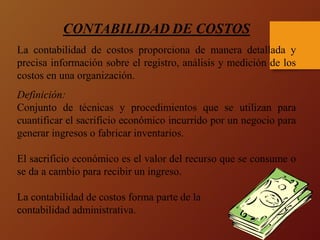

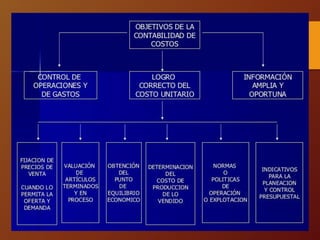

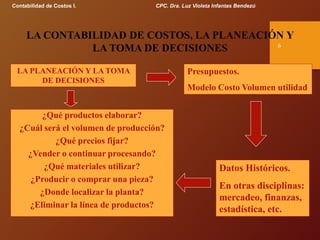

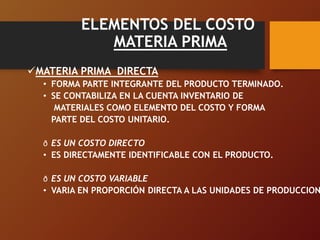

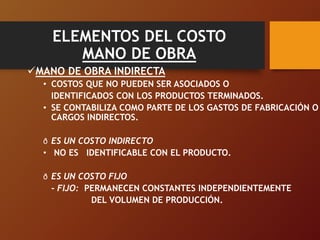

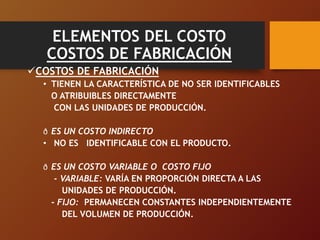

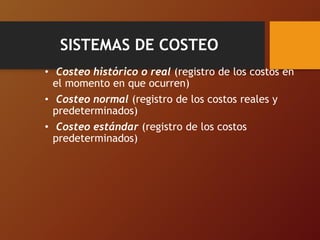

Este documento presenta una introducción a la contabilidad de costos. Define la contabilidad de costos como el conjunto de técnicas y procedimientos utilizados para cuantificar el sacrificio económico incurrido por un negocio para generar ingresos o fabricar inventarios. Explica los diferentes tipos de costos como costos fijos, variables, directos e indirectos y los elementos del costo como materia prima, mano de obra y costos de fabricación. También describe los sistemas de costeo e inventarios utilizados en una empresa manufacturera.