Descargado 124 veces

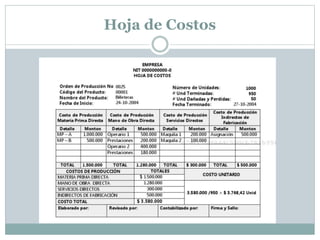

Este documento presenta conceptos básicos de contabilidad de costos. Define costos, clasificaciones de costos, elementos del costo como materia prima, mano de obra, servicios y costos indirectos. También describe sistemas de costos como costos por órdenes de producción y costos por procesos. Finalmente, presenta estados de costos y hojas de costos para medir y registrar los costos de producción.