Valor que seincurre en la elaboración de un

producto desde la adquisición, transformación y

culminación del mismo.

Costo

Análisis, recopilación y registro de las erogaciones

con la finalidad de realizar la transformación de un

producto en un estado a otro de diferente

consistencia.

Contabilidad de

costos

Conceptos

3.

Costos

Costos Gastos

Secapitalizan.

Forma el producto.

Se transfiere - se comercializa.

Se acumula en un proceso de

transformación.

No se recupera.

Administración, venta y

financiamiento.

Se consume en la empresa.

Independiente a la producción.

Gastos

VS

4.

Información del costoglobal y

unitario de un producto.

Determina el total de la inversión para

fijar un margen de utilidad.

Ayuda en la toma de decisiones de inversión,

planificación, y productividad.

Fines de la

contabilidad

de costos

5.

SEGÚN EL MÉTODODE

INVENTARIOS PERPETUOS

TIPOS DE INVENTARIOS

6.

El inventario esuna relación detallada de las existencias materiales

comprendidas en el activo.

CONCEPTO

7.

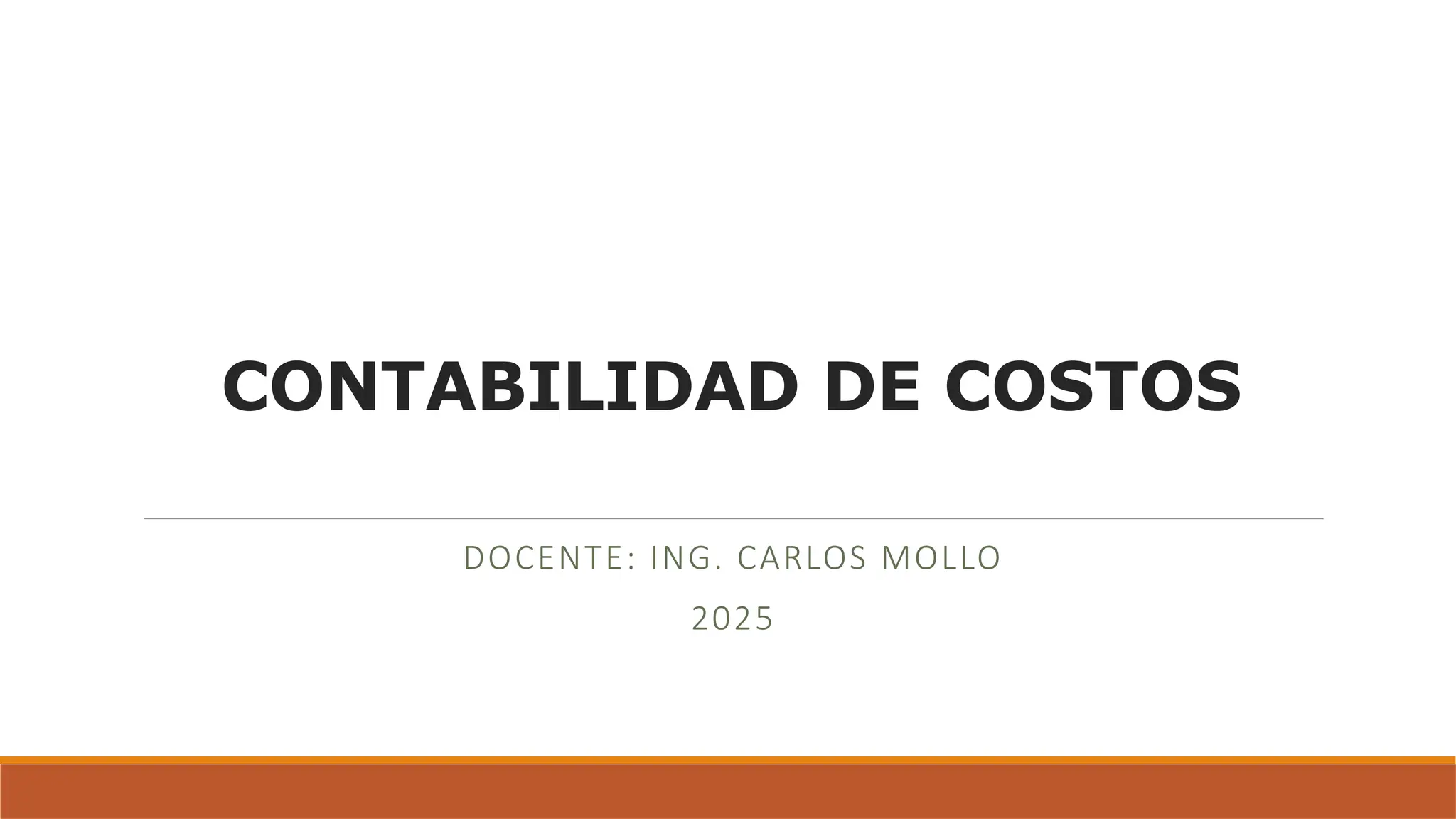

Número de unidadesen

existencia.

Descripción de los artículos.

Precios unitarios.

Importe de cada renglón.

Suma parcial por grupos y

clasificaciones

Total del inventario.

Debe mostrar…

8.

SISTEMAS DE INVENTARIOS

TIPOS

Periódicos

Serequiere levantar un

inventario físico (toma física

de inventarios).

Perpetuos

Se efectúa un registro cada

vez que se realiza una

entrada o una salida de

mercancías de la empresa.

9.

Etapas del Procesoproductivo

Antes

Durante

Después

Inventario de materias

primas

Inventario de Productos en

proceso

Inventario de Productos

Terminados

10.

Está compuesto porel costo de adquisición de los

diferentes artículos terminados de otra industria o

elementos naturales que no han sido utilizados en la

producción y aún están disponibles para emplearse

durante el periodo.

Almacén de Materia Prima

11.

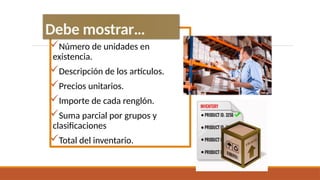

Compras de materiales.

Costosincurridos para tener materiales disponibles

para la producción.

Descuentos en compras.

Devoluciones en compras.

Requisiciones de materiales de los departamentos

productivos.

$$$$$$

CÁLCULOS

Fletes, pago de aduanas,

impuestos de importación,

seguros y acarreos.

12.

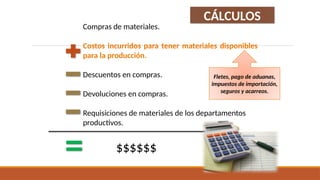

Productos en procesoo Almacén de

producto en proceso

Representa el costo de los artículos que aún no han sido

terminados al final del periodo.

APP

Materiales

directos

Mano de obra

directa aplicada

a la producción

Costos indirectos

reales o

asignados

13.

Las cantidades antesmencionadas se aplican en función

del avance en el proceso productivo que tienen los

productos al momento de hacer el corte del cierre del

ejercicio.

NOTA:

14.

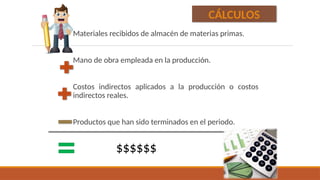

Materiales recibidos dealmacén de materias primas.

Mano de obra empleada en la producción.

Costos indirectos aplicados a la producción o costos

indirectos reales.

Productos que han sido terminados en el periodo.

$$$$$$

CÁLCULOS

15.

Almacén de productoterminado

Acumula el costo de los artículos que han sido

terminados durante el periodo o en periodos anteriores

en el proceso productivo de la empresa.

16.

Está formado porel costo de los artículos terminados al

final o al comienzo de un periodo e incluye todos los

productos terminados que aún no han sido vendidos.

Integración del costode

producción

MANO DE OBRA

MATERIA PRIMA

COSTO DE PRODUCCIÓN

COSTOS INDIRECTOS

19.

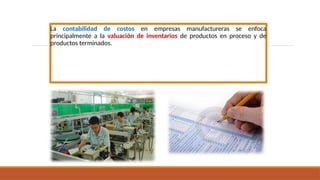

La contabilidad decostos en empresas manufactureras se enfoca

principalmente a la valuación de inventarios de productos en proceso y de

productos terminados.

Comprende los elementosnaturales o los productos terminados de otra

industria que componen el producto.

Se divide en 2:

Materia prima

directa

Materia prima

indirecta

23.

Materia prima directa

Loselementos naturales o productos terminados de

otra industria utilizados en la elaboración de un producto

que se puede identificar fácilmente con el mismo.

24.

Materia prima indirecta

NOson fácilmente identificables en el producto y tienen poca importancia en el

mismo.

Aceites y grasas para

maquinaria

25.

El elemento materiaprima siempre

hace referencia sólo a la materia

prima directa.

La materia prima indirecta se

agrupa dentro de los costos

indirectos, el cual es el tercer

elemento del costo.

IMPORTANTE

Costo del tiempoque los trabajadores han invertido en el proceso productivo

en forma manual o mecánica y que se utiliza para fabricar los productos.

¿Qué es?

28.

Se divide en2:

Mano de obra

directa

Mano de obra

indirecta

29.

Mano de obradirecta

Incluye todo el tiempo de trabajo que directamente se aplica a la fabricación

física de productos.

Salario de los

obreros.

30.

Mano de obraindirecta

Se refiere al tiempo que se invierte en el proceso productivo, pero que no se

relaciona directamente con los productos, sino que ayuda.

Supervisores, celadores, personal de limpieza y mantenimiento.

31.

El elemento manode obra siempre

hace referencia sólo a la mano de

obra directa.

Este elemento del costo será

agrupado también dentro de

los costos indirectos.

IMPORTANTE

No pueden sercuantificados en forma individual

dentro de los productos, debido a que incluyen

todos los costos que se realizan para tener en

operación una planta productiva.

C

A

R

A

C

T

E

R

Í

S

T

I

C

A

S

Incluye todos los costos de manufactura

que son utilizados, además de la

materia prima indirecta y la mano de

obra indirecta.

34.

Conceptos que integranlos

costos indirectos

Materia Prima

indirecta

Mano de obra

indirecta

Depreciaciones

de fábricas

35.

Automatización de

fábrica

Aplicación de activos

diferidos fabriles pagados

por anticipado.

Erogaciones fabriles: renta,

luz, calefacción, impuestos a

la producción, etc.

1

• Proporcionar suficienteinformación en forma

oportuna a la dirección de la empresa, para

una mejor toma de decisiones.

2

• Generar información para ayudar a la

dirección en la planeación, evaluación y

control de las operaciones de la empresa.

38.

3

• Determinar loscostos unitarios para normar políticas

de dirección y para efectos de evaluar los inventarios de

producción en proceso y de artículos terminados.

4

• Generar informes para determinar las utilidades,

proporcionando el costo de los artículos vendidos.

39.

5

• Contribuir ala planeación de utilidades y a la elección de alternativas

por parte de la dirección, proporcionando anticipadamente los costos

de producción, distribución, administración y financiamiento.

6

• Contribuir en la elaboración de los presupuestos de la empresa, en los

programas de venta, producción y financiamiento.

7

• Contribuir al fortalecimiento de los mecanismos de coordinación y

apoyo entre todas las áreas, para el logro de los objetivos de la

empresa.

Notas del editor

#2 Gastos reales, ya sea mediante efectivo o cheque. Desembolsos en efectivo.

#3 Capitalizar significa que el valor de los gastos financieros se lleva como un mayor valor del activo, se contabiliza en la misma cuenta del activo que se está financiando.