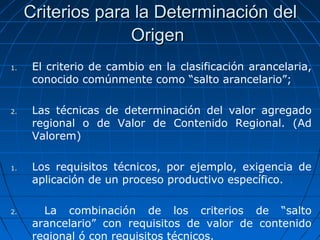

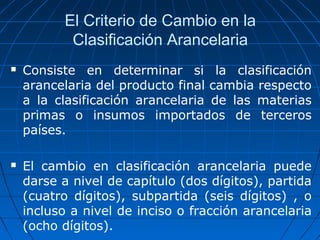

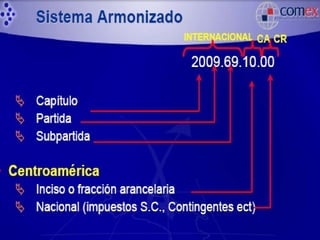

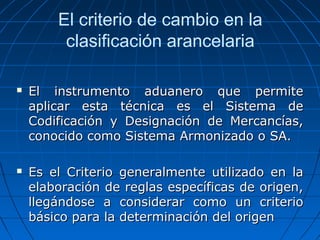

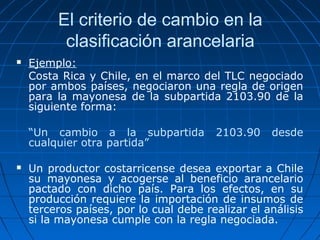

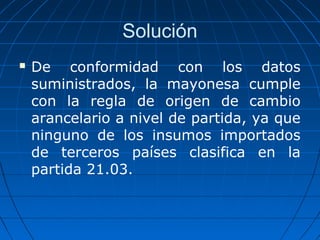

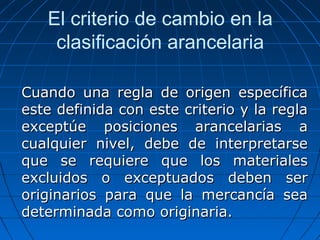

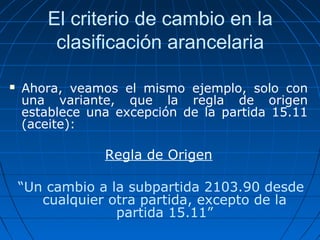

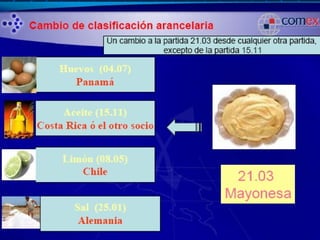

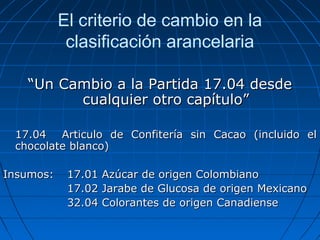

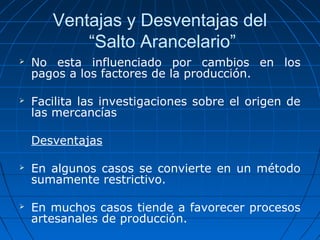

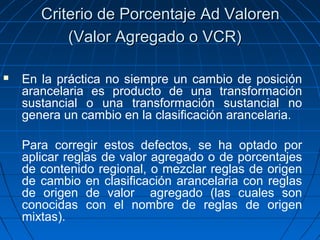

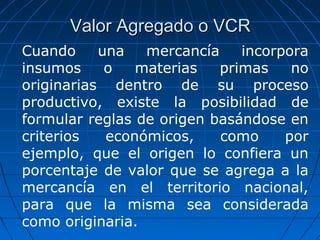

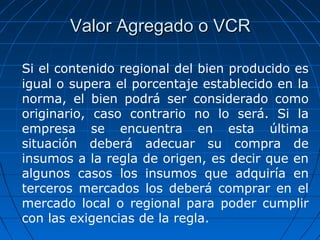

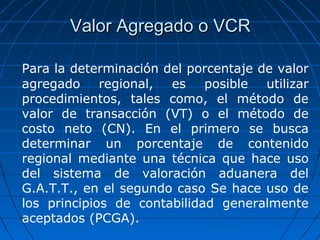

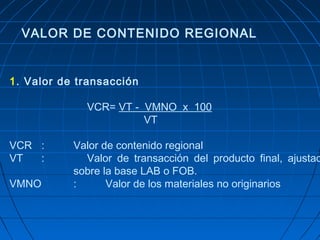

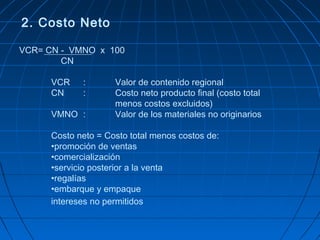

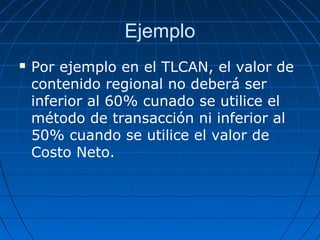

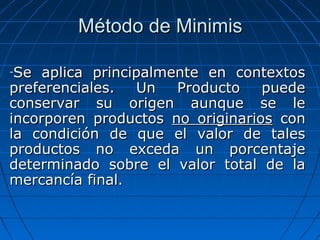

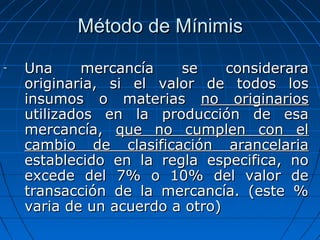

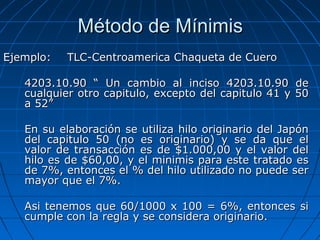

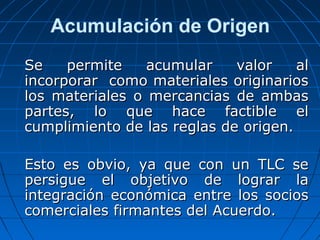

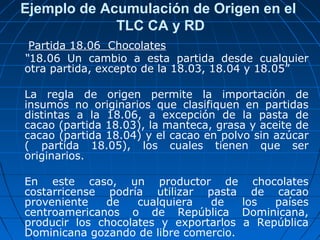

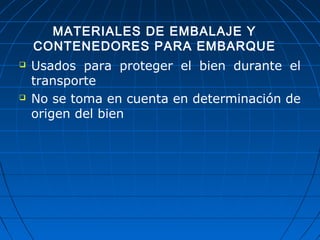

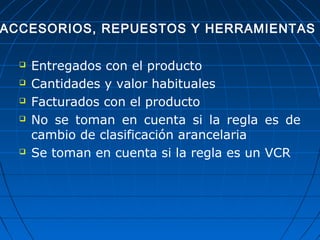

Este documento describe diferentes criterios para determinar el origen de los productos en acuerdos de libre comercio, incluyendo el cambio en la clasificación arancelaria y el valor agregado regional. Explica que el criterio de cambio arancelario determina si un producto final tiene una clasificación diferente a la de sus insumos importados, mientras que el criterio de valor agregado establece un porcentaje mínimo del valor que debe agregarse localmente para que un producto sea considerado originario. También brinda ejemplos de cómo se aplican estas reglas en la pr

![Certificado de origen[1]-1](https://cdn.slidesharecdn.com/ss_thumbnails/certificadodeorigen1-1-101109071346-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Certificado de origen[1]](https://cdn.slidesharecdn.com/ss_thumbnails/certificadodeorigen1-101109110950-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Certificado de origen[1]](https://cdn.slidesharecdn.com/ss_thumbnails/certificadodeorigen1-101102085513-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Certificado de origen[1]](https://cdn.slidesharecdn.com/ss_thumbnails/certificadodeorigen1-101109120149-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Certificado de origen[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/certificadodeorigen11-101109063955-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Certificado de origen[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/certificadodeorigen11-101109105550-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Certificado de origen[1]atun](https://cdn.slidesharecdn.com/ss_thumbnails/certificadodeorigen1atun-101109080628-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)