Descargar para leer sin conexión

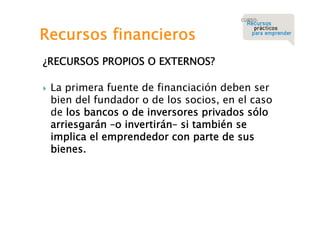

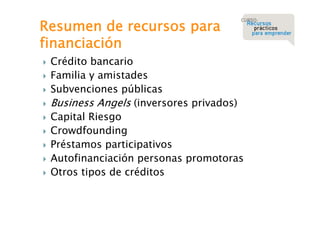

Este documento proporciona información sobre recursos financieros y prácticos para emprender un negocio. En primer lugar, destaca que los recursos propios del fundador o socios deben ser la primera fuente de financiación, y que los bancos o inversores solo arriesgarán dinero si el emprendedor también aporta recursos propios. Luego resume diferentes opciones de financiación como créditos bancarios, familia y amigos, subvenciones públicas, business angels, capital riesgo, crowdfunding, préstamos participativos y autof