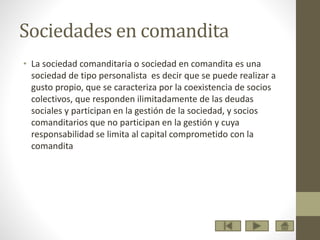

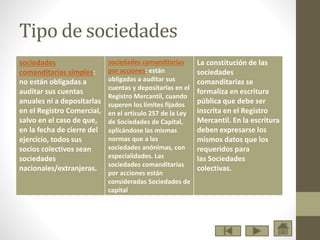

La sociedad comanditaria es una sociedad personalista compuesta por socios colectivos que responden ilimitadamente por las deudas sociales y participan en la gestión, y socios comanditarios cuya responsabilidad se limita a su capital. Existen sociedades comanditarias simples y por acciones. Las simples no necesitan auditoría anual ni depósito en el Registro Comercial salvo que todos los socios sean empresas. Las por acciones deben auditarse y depositarse cuando superen límites de facturación, aplicándose normas de sociedades anónimas