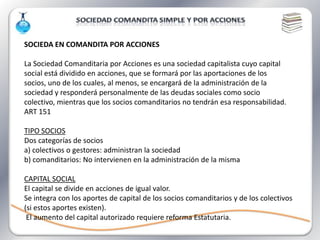

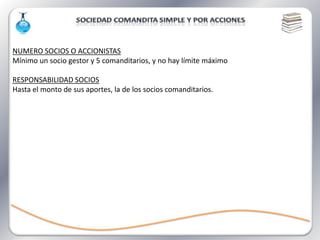

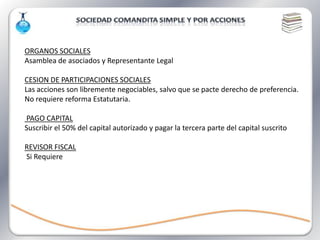

La sociedad en comandita se caracteriza por tener socios colectivos que responden ilimitadamente de las deudas sociales y participan en la gestión, y socios comanditarios cuya responsabilidad se limita a su aporte. Existen dos tipos: la comandita simple, que no requiere auditoría contable, y la comandita por acciones, que está obligada a auditar sus cuentas cuando supera ciertos límites y se rige por normas similares a las sociedades anónimas.