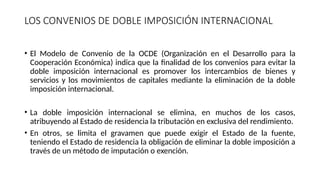

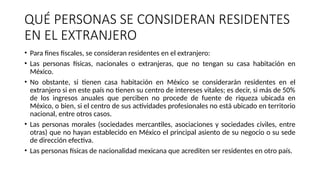

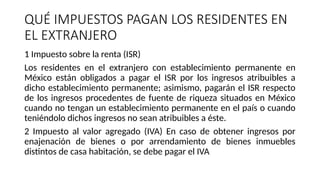

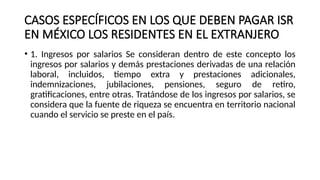

El documento analiza la complejidad de la doble tributación internacional en el contexto de la globalización, destacando la importancia de la residencia fiscal y los tratados de doble imposición. Se abordan los mecanismos que los países utilizan para evitar la doble tributación y el fenómeno del 'treaty shopping', que puede facilitar la evasión fiscal. Además, se explican los métodos de eliminación de la doble imposición, incluyendo el método de exención y el método de imputación, y su impacto en las rentas mundiales de los contribuyentes.

![Convenio canada1976[1] impuesto s r](https://cdn.slidesharecdn.com/ss_thumbnails/conveniocanada19761impuestosr-110123081849-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Convenio canada1976[1] impuesto s r](https://cdn.slidesharecdn.com/ss_thumbnails/conveniocanada19761impuestosr-110123080138-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![tema1derechoromano31-230116030545-d9836c0e [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/tema1derechoromano31-230116030545-d9836c0eautoguardado-250301231813-f8d4c316-thumbnail.jpg?width=640&height=640&fit=bounds)

![persona en el derecho romano.ardado].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/personaenelderechoromanoautoguardado-241109212542-cd3870a9-thumbnail.jpg?width=640&height=640&fit=bounds)

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)