Descargar para leer sin conexión

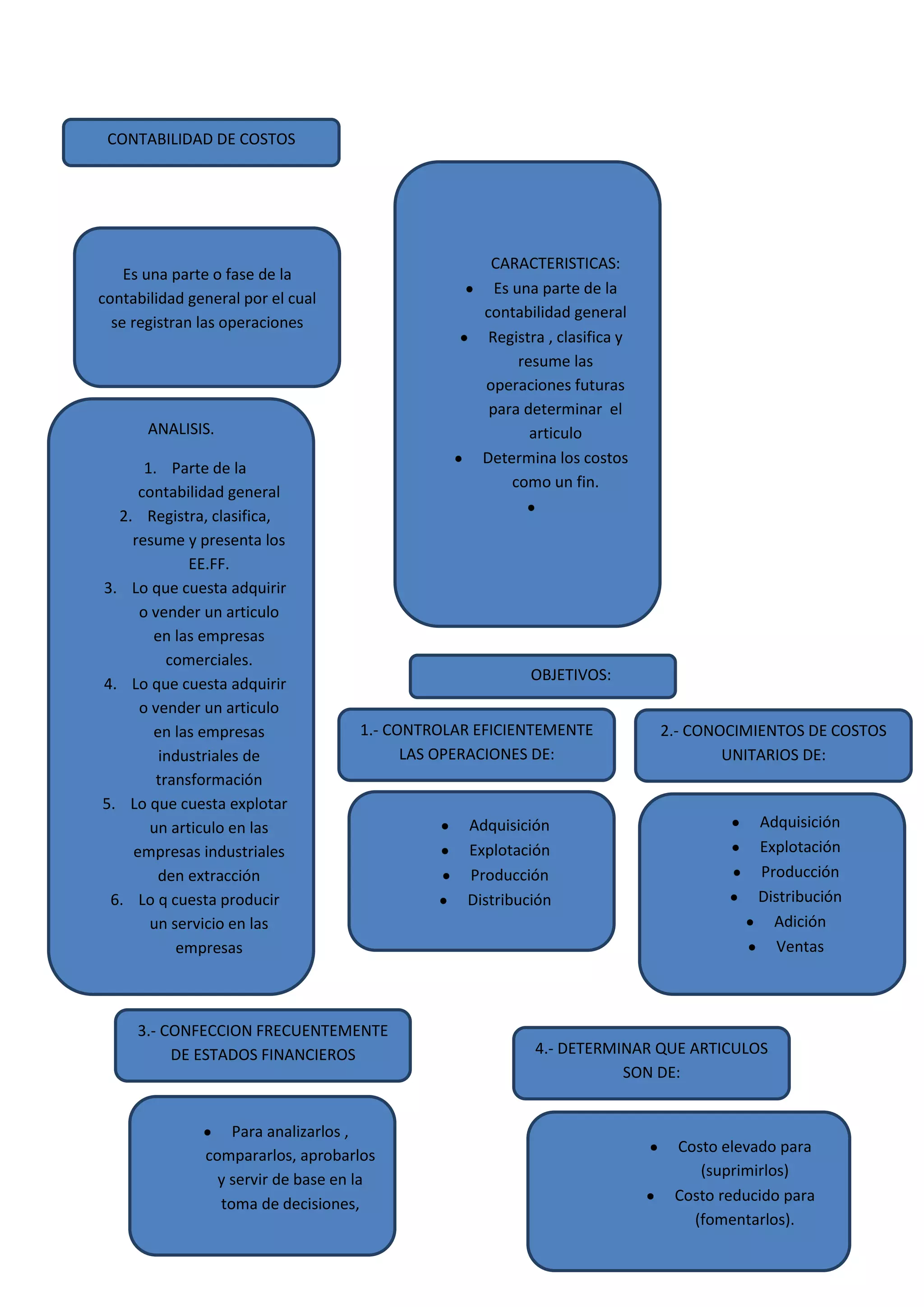

La contabilidad de costos es una parte de la contabilidad general que registra, clasifica y resume las operaciones de una empresa para determinar el costo de adquirir, producir, distribuir y vender bienes y servicios. Esto permite controlar eficientemente las operaciones, conocer los costos unitarios, confeccionar estados financieros para la toma de decisiones, y determinar qué productos tienen costos altos o bajos.