Descargado 11 veces

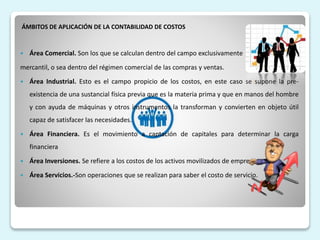

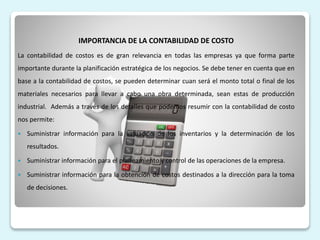

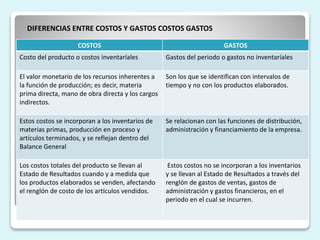

La contabilidad de costos se ocupa de la planeación, clasificación, acumulación, control y asignación de costos de materiales, mano de obra y gastos para producir y vender un producto. Según varios autores, la contabilidad de costos clasifica, acumula, controla y asigna los costos. Se aplica en áreas comerciales, industriales, financieras, de inversiones y servicios. Proporciona información importante para la toma de decisiones en una empresa.